内装リフォームは、案件数が多く工期も比較的短いため、日々の現場は常に動いており「仕事は切れずに入っている」という状態になりやすい分野です。

その一方で、月末になって数字を見返したときに「思ったほど利益が残っていない」「工事ごとの収支をきちんと説明できない」と感じるケースも少なくありません。

こうした状況の原因は、単価が安いから、材料費が高いから、といった表面的な理由だけではありません。

多くの場合、見積は見積、受注後の管理は別、原価の確認はさらに後回し、といったように、業務が工程ごとに分断されていることで、工事全体の利益構造が見えなくなっていることが問題になります。

結果として、どこで利益が出ていて、どこで削られているのかが分からないまま、次の工事に進んでしまうのです。

仙人〜、内装の仕事は毎月けっこう入ってるんですけど、

月末に数字を見ると「あれ?思ったより残ってない…」ってなることが多くて。

ほう、それはようある話じゃな。

忙しい=儲かっている、とは限らんのが内装工事の難しいところじゃ。

材料費もちゃんと見積もってるし、

工期も短いから回転も悪くないはずなんですけど…。

その場合の原因はな、単価ではなく「数字のつながり」にあることが多い。

見積と、受注後の原価管理が別々になっておらんか?

あ…たしかに、

見積はExcel、原価はあとでざっくり確認、って感じです。

それじゃと、どこで利益が削られたか分からんまま次の工事に入ってしまう。

内装こそ、見積から原価までを一続きで管理せんと、「忙しいのに残らない」状態になりやすいんじゃよ。

本記事では、内装リフォームの利益構造をあらためて整理しながら、見積を起点に、受注・原価管理までを一つの流れとして捉える原価管理の考え方を解説します。

数字が工程ごとに分断されずにつながることで、内装工事でも「忙しい=利益が出る」状態をつくるための視点が、自然と見えてくるはずです。

・工事ごとの利益が「あとから」ではなく「途中で」分かる

・「忙しいのに残らない」原因を感覚ではなく数字で説明できる

・担当者が変わっても、収支の説明がブレなくなる

・見積精度が上がり、次の工事ほど利益が安定する

どんな機能?

内装工事の見積内容をそのまま引き継ぎ、

受注後は原価管理のベースデータとして活用できます。

二重入力や転記作業が不要になり、

「見積は見積、原価は別管理」という分断を防ぎます。

工事ごとに、

・材料費

・労務費

・外注費

を整理し、原価と粗利を把握できます。

工期が短く案件数が多い内装工事でも、

どの工事が利益を生み、どの工事が足を引っ張っているかが明確になります。

実績として蓄積された原価データをもとに、

次回以降の見積単価や工数設定を見直すことができます。

感覚頼りにならず、

数字に裏付けされた見積作成が可能になります。

内装リフォームは、案件数が多く工期も短いため、現場が常に動いている状態になりやすい工事です。

仕事が切れにくい一方で、工事ごとの利益が見えにくくなりやすい構造を持っています。

・材料点数が多く、仕様変更が起きやすい

クロス・床材・下地材・建具まわりなど細かな材料が多く、現場判断での変更・追加が発生しやすい。

・工期が短く、原価確認が後回しになりがち

数日〜数週間で完了する工事が多く、「終わってからまとめて見よう」が積み重なりやすい。

・小規模案件が多く、感覚管理になりやすい

1件あたりの金額が比較的小さいため、ズレに気づいても深掘りされにくい。

・案件が重なり、振り返る前に次へ進んでしまう

原価を確認した頃には、すでに次の工事が始まっている。

こうした状態が続くと、まず起きやすいのが「工事ごとの収支をきちんと説明できない」という問題です。

どの工事でどれだけ利益が出て、どこで原価が膨らんだのかを振り返ろうとしても、材料費や人工、外注費が後追いになってしまい、正確な数字が揃わない。

結果として、感覚的な反省しかできず、具体的な改善点が見えないまま次の工事に進んでしまいます。

その積み重ねが、「仕事は入っているのに、なぜか利益が残らない」という状態を生みます。

忙しさに追われるほど原価確認の優先度は下がり、利益が削られていることに気づいた時には、すでに手遅れになっているケースも少なくありません。

さらに厄介なのは、この状態が続くと、次の見積に改善点が活かされなくなることです。

どの材料が想定より高くついたのか、どの工程で人工が増えたのかが分からなければ、見積単価を見直す根拠も持てません。

結果として、同じような見積を繰り返し、同じように利益を取りこぼす――そんな悪循環に陥りやすくなります。

内装リフォームで利益が残らないと感じたとき、多くの方が最初に疑うのは「単価が低いのではないか」「材料費が高騰しているのではないか」といった要因です。

もちろん、単価やコストの影響がゼロとは言えません。しかし実際には、それだけが原因で利益が崩れているケースは意外と少ないのが実情です。

問題になりやすいのは、見積は作っているものの、その後の原価管理と十分につながっていないことです。

見積時には材料や人工を考えて金額を出していても、受注後の実績原価が別管理になっていると、「実際にいくら掛かったのか」を正確に振り返るタイミングが遅れてしまいます。

その結果、工事が終わってから初めて

「思ったより材料費がかかっていた」

「人工が増えていた」

「外注費が想定より高かった」

と気づくことになります。

しかし、その時点ではすでに工事は完了しており、利益を取り戻す手段はないのじゃよ。

さらに厄介なのは、この実績原価が次の見積に活かされないことです。

見積と原価が分断されていると、「前回どこで利益が削られたのか」「どの工程が想定より重かったのか」といった情報が蓄積されず、次の見積でも同じ条件・同じ考え方で金額を組んでしまいます。

計算が間違っているからでも、

担当者の能力が足りないからでもなく、

見積 → 受注 → 原価が一続きになっていない業務フローそのものにあるのです。

この「流れ」が分断された状態のままでは、どれだけ丁寧に見積を作っても、工事が増えるほど利益は見えにくくなってしまいます。

内装リフォームで安定して利益を残すためには、単価を見直す前に、まず「数字がどう流れているか」を整えることが欠かせません。

内装リフォームの原価管理で、まず切り替えるべきなのは「原価管理は工事が終わってから行うもの」という考え方です。

・工事が終わってから請求書を集める

・月末にまとめて原価を確認する

・結果だけを見て「今回は残らなかったな」で終わる

といった流れになりがちですが、このやり方では、工事ごとの利益構造を正確に把握することができません。

内装リフォームで必要なのは、見積データを“起点”に、すべての数字を一つにつなぐことです。

見積で入力した材料・人工・外注費は、単なる「予定」ではなく、そのまま受注後の原価管理の基準になります。

受注後に入力される実績原価が見積データと結びついていれば、その時点で

「どこが予定より増えているのか」

「どの工程でズレが出ているのか」

をリアルタイムで把握できるようになります。

この状態になると、原価入力は後処理の作業ではなく、そのまま利益管理につながる行為に変わります。

- 材料費を入力した瞬間に、見積との差が見える

- 人工が増えた時点で、利益への影響が分かる

- 外注費が膨らんだ理由を、工事単位で追える

こうした情報が一元的に管理されていれば、工事が終わってから慌てて振り返る必要はありません。

さらに重要なのは、工事別に「どこでズレたか」を説明できる状態をつくれることです。

「なんとなく残らなかった」ではなく、「この工事は材料費が想定より増えた」「この工程で人工が多く掛かった」と理由が分かれば、その情報は次の見積に確実に活かせます。

原価管理とは工事が終わった後に帳尻を合わせる作業ではなく、見積を作った瞬間から始まっている業務。

内装リフォームのように案件数が多く、回転が速い工事ほど、この「一元管理」を前提にした原価管理に切り替えることで、忙しさに埋もれず、利益を積み上げていける体制が整っていきます。

見積・受注・原価が一元でつながると、内装リフォームの数字は「結果」ではなく途中経過として把握できるものに変わります。

これまで月末や工事完了後にしか見えていなかった利益が、工事の進行と同時に追えるようになるためです。

まず、工事別の粗利がリアルタイムで把握できるようになります。

材料費や外注費、人工を入力するたびに原価が更新されるため、「今この工事はどれくらい残っているのか」「当初の見積と比べてどうか」が、その場で確認できます。

工事が終わるまで結果が分からない、という状態から抜け出せるのが大きな変化です。

材料費・労務費・外注費のバランスがはっきり見えるようになるのもメリットじゃ!

単に「利益が出た・出なかった」ではなく、材料費が想定より膨らんだのか・人工が多く掛かったのか・外注費が利益を圧迫したのかといった内訳を、工事単位で確認できるため、原因が曖昧になりません。

この積み重ねによって、利益が出やすい内装工事と、崩れやすい工事の違いも見えてきます。

・規模が小さくても安定して利益が出る工事

・件数は多いが、毎回どこかで削られている工事

・特定の工程で原価がズレやすい工事

といった傾向が数字として蓄積されていきます。

その結果、

「どの内装工事で、なぜ利益が残るのか」

「どの条件が揃うと利益が崩れやすいのか」

を、感覚ではなく数字で説明できる状態になります。

次の見積精度を高め、施工体制を見直し、利益が出る案件を増やしていくための“判断材料”が手に入るのじゃ!

一元管理が整うことで、内装リフォームは「忙しさに追われる仕事」から「利益構造を理解し、選びながら進められる仕事」へと変わっていきます。

内装リフォームの利益を守るために必要なのは、単価を上げることよりも、数字がつながる業務設計です。

見積から受注、原価管理までを一元で捉えることで、「忙しいのに利益が残らない」状態から抜け出し、安定した内装リフォーム経営へとつながっていきます。

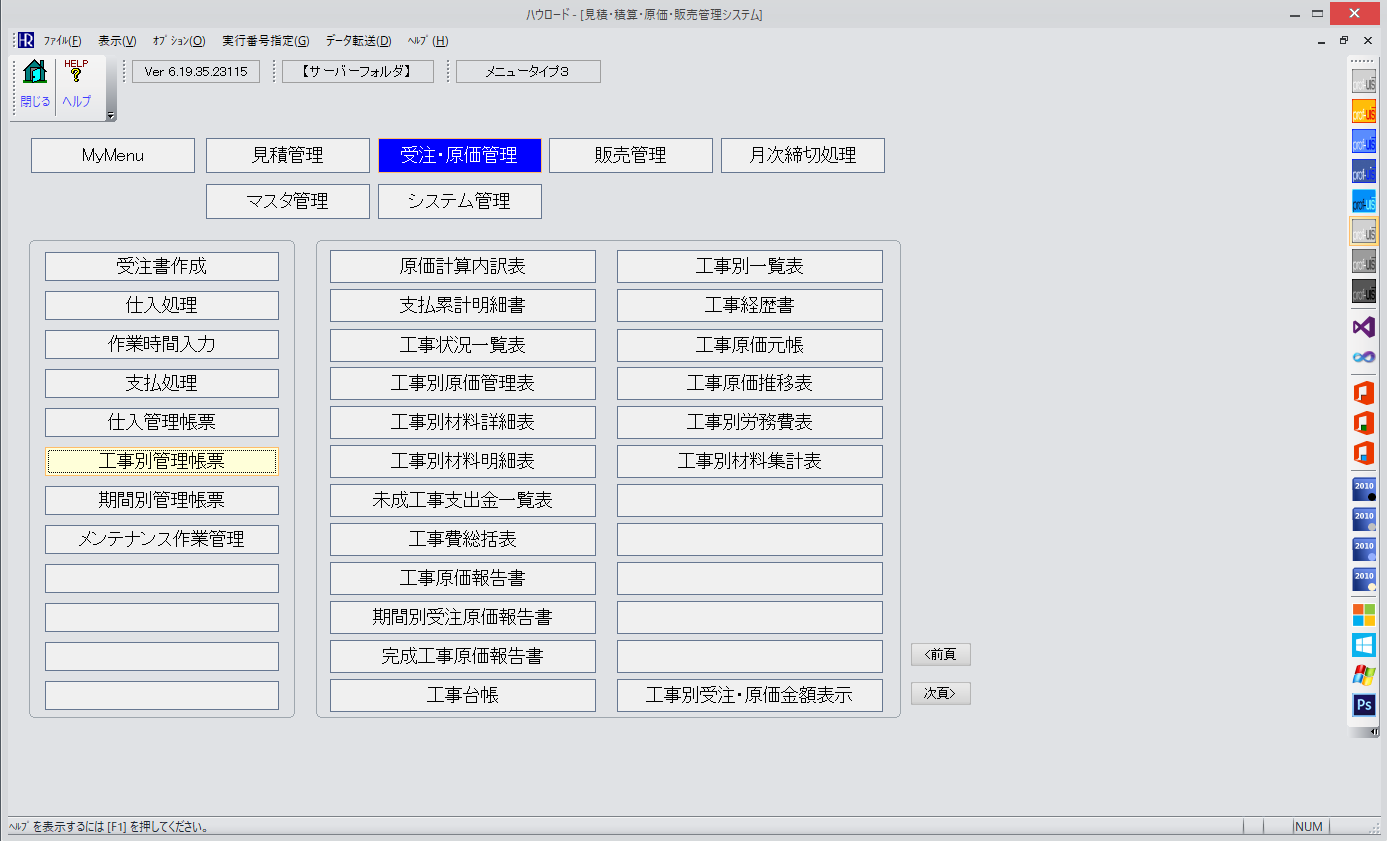

見積から原価までがどうつながるのかは、実際の画面を見るのが一番分かりやすいポイントです。

内装リフォームの管理がどれだけラクになるか、ぜひ一度無料の資料でご確認ください。

ハウロードシリーズは、電気工事・設備工事・建築工事向けに展開する、工事業専用の見積積算・受注原価・販売管理システムです。

業種別の専用シリーズを備えており、見積作成だけでなく受注後の原価管理や請求管理まで一元化したい工事会社に適しています。

サブスクリプション形式と買い切り型、二つの製品から選べるわい。

初期費用・継続期間の縛りもないぞよ!