「また今月も決算で徹夜か…」

決算期になると、経理担当者は連日残業。工事進行基準の計算、未成工事支出金の整理、完成工事原価の振替…。

一般企業とは違う、建設業特有の会計処理に追われます。

そして、やっと決算が終わったと思ったら、監査法人から質問の嵐。資料を探し、説明資料を作り、また残業。

「毎年決算のたびに同じことで苦しんでる気がする」

「建設業の経理って、なんでこんなに手間がかかるんだろう」

そう思いながら、今日も資料とExcelに向かっていませんか。

本記事では、建設業会計の「面倒」な実態と、それをシステムで解決する方法について解説します。

「決算作業は、どの業界でも同じようなもの」と思っていませんか。

実は、小売業やサービス業と建設業とでは、決算の考え方そのものが大きく異なります。

| 一般企業の決算 (小売業の例) | ・在庫を数える ・売上と仕入を確定させる ・経費を集計する ・これで決算完了 |

| 建設業の決算 | ・各工事の進捗率を計算 ・工事進行基準で売上を計上 ・未成工事支出金を整理 ・完成工事は原価を振替 ・未成工事受入金を整理 ・これでやっと決算 |

何が違うのか、順番に見ていきましょう。

建設業の決算が大変だと言われる理由は、一般企業にはない 「工事別で数字を追い続ける管理」 が求められるからです。

ここが、他業種との決定的な違いになります。

これ、経理さんが大変なのも納得です…。

全部の工事を別々に見なきゃいけないんですね

そうじゃ。

しかも、終わっていない工事も含めて、じゃ

完成してないのに、売上や原価を計算するなんて…

うむ。

“工事別管理”ができていないと、決算のたびに混乱が起きるのじゃ

ここまでで、「工事別で管理しなければならない」ことは伝わったと思います。

しかし、本当の大変さはここからです。

建設業では、この工事別管理を独特な会計ルールのもとで行う必要があります。

それが、建設業会計を一気に複雑にしている原因です。

次に、その理由を3つに分けて解説します。

一般的な業種では、商品やサービスを提供したタイミングで売上を計上します。

一方、建設業では、工事が長期間にわたるため、完成を待っていては売上がまったく立たない期間が生じてしまいます。

工事が動いているのに、売上が立たない月が続くと、経営判断もしづらそうですね

そうじゃ。資金繰りや利益の状況を正しく見るためにも、途中経過を数字に反映させる必要があるのじゃ

そこで、建設業では工事の進み具合に応じて、完成前から売上を計上します。

これが「工事進行基準」です。

工事が完成していない段階で発生した原価は、すぐに費用にはできません。

そのため建設業では、材料費や外注費などをいったん 「未成工事支出金」 として計上し、工事が完成したタイミングで 完成工事原価 に振り替える必要があります。

・貸借対照表の「資産」に計上される

・工事が完成したら、「完成工事原価」に振り替える

・工事ごとに金額を管理する必要がある

決算時には、まず各工事ごとに 未成工事支出金の金額を集計します。

そのうえで、期中に完成した工事については、未成工事支出金を 完成工事原価へ正しく振り替える必要があります。

まだ工事が完了していない案件は翌期に引き継ぐため、未成工事支出金として そのまま繰り越して管理します。

完成か未完成かで、扱いが全然変わるんですね

うむ。

未完成と判断した工事は、未成工事支出金としてそのまま繰り越す。

この判断を誤ると、決算が一気に狂うからのう

この一連の処理を、すべての工事案件について漏れなく行うことが求められます。

工事代金を前受けした場合、その時点ではまだ工事が完了していません。

そのため、受け取ったお金は売上にはならず、「未成工事受入金」として計上します。

・貸借対照表の「負債」に計上される

・工事が完成したら、「完成工事高」に振り替える

・前受金の管理が複雑

これらの処理を、工事ごとに正確に行う必要があります。

決算期になると、経理担当者には建設業特有の重たい作業が一気に集中します。

| 作業①:各工事の進捗率の計算 | 各工事について、原価を集計し、見積総原価と照らし合わせて進捗率を算出します。 進捗率から当期の売上を計算し、仕訳を起票する必要があります。 ✅よくある悩み ・現場から資料が集まらない ・原価がどの工事のものか分からない ・見積が古く、実態とズレている ・計算ミスが起きやすい |

| 作業②:未成工事支出金の整理 | 前期からの繰越額と当期原価を工事ごとに整理し、完成工事は完成工事原価へ、未完成工事は次期へ繰り越します。 |

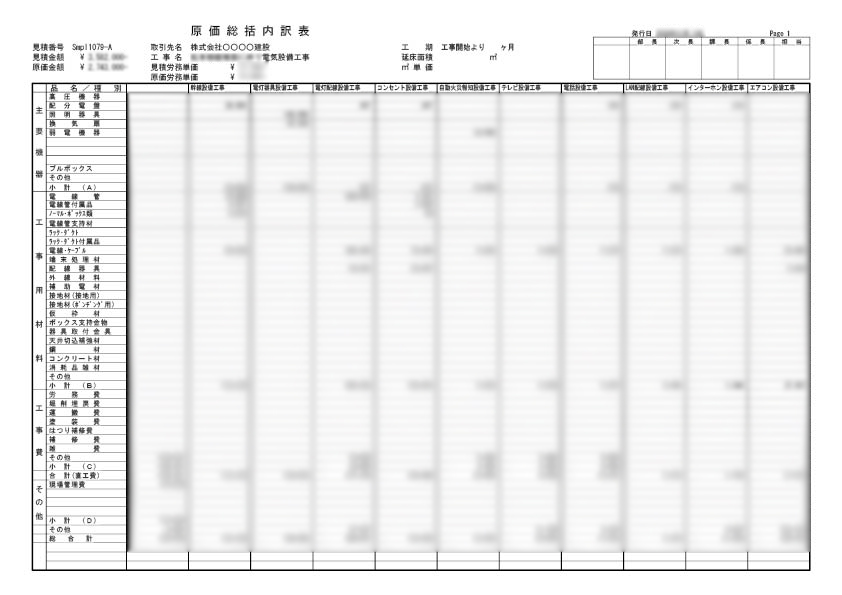

| 作業③:勘定科目内訳明細書の作成 | 税務申告では、工事ごとの売上や未成工事支出金などを一覧表として提出する必要があります。 工事件数が多いほど、転記・計算・チェックに多くの時間がかかります。 |

手作業で行う場合、経理担当者はまず会計ソフトから工事別のデータを一つひとつ抽出するところから始まります。

そのデータをExcelに転記し、工事名・工事場所・請負金額などを手入力。

さらに、工事ごとに計算式を組み、未成・完成の区分が正しいかを確認していきます。

最後は、「Excel上の合計」と「会計ソフトの数字」が本当に一致しているかを何度も見比べる作業。

一つでもズレがあれば、どこで間違えたのかを最初から洗い直すことになります。

この合計…Excelは合ってるはずなのに…

会計ソフトと一致せん、というやつじゃな

ズレてたら、原因探しですよね…?

そうじゃ。転記から見直し。決算期の一番つらい時間じゃな

工事が増えるほど入力・確認・修正の往復が増え、時間だけでなく、集中力と神経も大きく消耗していきます。

ここまで見てきたように、建設業の決算作業は「頑張れば何とかなる」レベルの話ではありません。

工事が増えるほど、作業量も確認ポイントも雪だるま式に増えていきます。

では、この“終わりの見えない手作業”から抜け出す方法はないのでしょうか。

その答えが、建設業の実務を前提に作られた仕組みです。

ここまで読んで、「自分の会社もまったく同じ状況だ」と感じた方も多いのではないでしょうか。

決算期になるたびに総動員で乗り切り、終わった瞬間にまた次の期が始まる——

このやり方を、いつまで続けられるでしょうか。

建設業に特化したシステムなら、決算処理の多くを自動化できます。

この負担を“慣れ”で解決するのではなく、仕組みそのものを変えるという選択肢があります。

建設業特化システムを導入すると、決算期に経理担当者を苦しめていた作業の多くが、裏側で自動処理されるようになります。

毎月・毎期ごとに頭を悩ませていた進捗率の計算は、原価データが入力されるだけでシステムが自動で算出。

売上計上や仕訳作成も、人の手を介さずに行われます。

未成工事支出金の集計や、完成工事原価への振替といったミスが起きやすい処理も自動化され、決算時に慌てて確認や修正を繰り返す必要がなくなります。

従来の方法では、まず各現場から原価データを集めるところから始まります。

集まった資料をもとに、Excel上で工事ごとの原価や進捗率を計算し、その結果を会計ソフトへ一件ずつ手入力していく必要があります。

従来の方法では「集める・計算する・入力する」をすべて人の手で行う必要がありました。

では、これらの作業を最初から仕組みとして組み込んだ場合、どうなるのでしょうか。

1.現場が日々原価を入力(発注、納品、請求)

2.システムが自動で工事ごとに集計

3.進捗率を自動計算

4.ボタンを押すと、売上仕訳が自動作成

従来のやり方では、工事が20件もあれば、進捗率の計算だけで半日から丸1日が潰れてしまいます。

システムなら、画面上で完結し、数分の操作で全工事分の計算が終わります。

決算期って、毎年ここで止まりますよね……

進捗率の計算だけで一日終わっちゃって

その“止まる時間”をなくすための仕組みじゃな。

日々の入力が、そのまま決算につながる

決算だから頑張る、じゃなくて…普段の延長で終わる感じですね!

未成工事支出金の整理は、決算期に最も神経を使う作業のひとつです。

システムを使えば、この煩雑な判断と集計を自動化できます。

日々の原価入力をもとに、工事ごとの未成工事支出金を常に最新の状態で管理。

決算時には、完成した工事は自動で完成工事原価へ振り替え、未完成の工事はそのまま繰り越されます。

「完成・未完成の判定ミス」や「振替漏れ」を防ぎ、決算処理を“確認するだけ”の作業に変える仕組みです。

- 工事ごとの原価を日々集計

- 工事の状態(着工中、完成、検収済)を管理

- 決算時に、完成した工事を自動判定

- 完成工事原価への振替仕訳を自動作成

決算のとき、完成工事の振替って一番緊張しますよね…

だからこそ、自動化じゃ。完成した工事は、システムが判定して振替する

じゃあ、振替漏れの心配も…?

ない。決算で一番怖いミスを、仕組みで防いでおるのじゃ

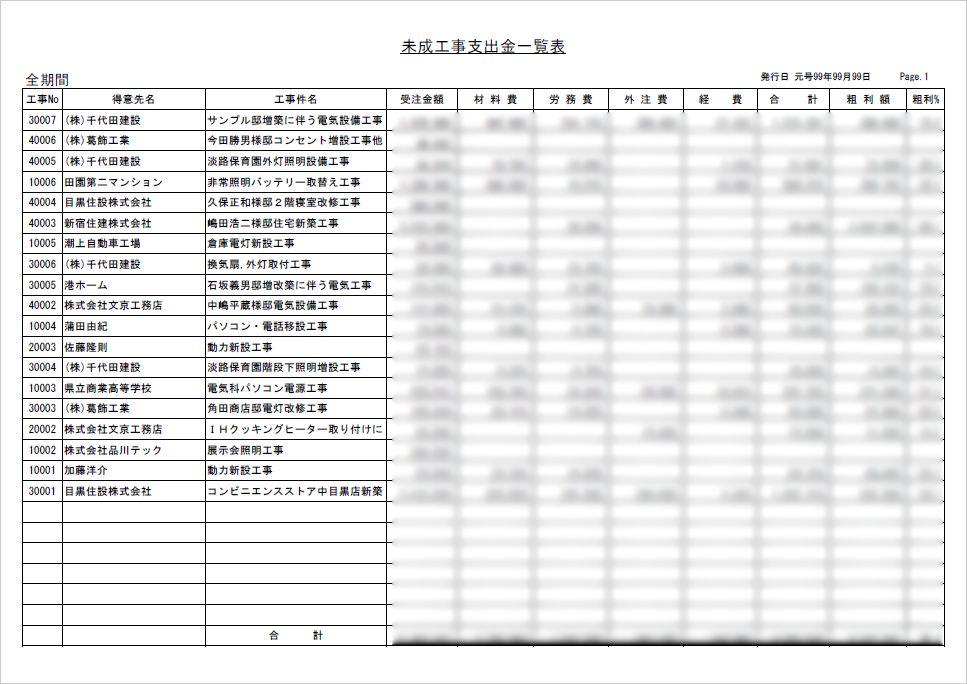

「今、進んでいるはずの工事」を全員で共有できる未成工事支出金一覧表でトラブルの芽を早期に潰す、安心の管理体制がつくれる

「今、進んでいるはずの工事」を全員で共有できる未成工事支出金一覧表でトラブルの芽を早期に潰す、安心の管理体制がつくれる

・会計ソフトから数字を拾い

・Excelに転記し

・工事ごとに計算式を組み

・合計が合っているかを何度も確認する

この作業に 3〜5時間 かかることも珍しくありません。

システムなら、数分の操作で全工事分が一括出力。

決算期の「内訳書づくり」に費やしていた時間と神経を、ほぼゼロに近づけることができます。

- 工事マスタに登録された情報(工事名、場所、請負金額)

- 原価システムに入力された原価データ

- これらを組み合わせて、内訳明細書を自動作成

「工事別売上原価一覧」「進捗率計算書」「未成工事支出金内訳」など、監査でよく求められる資料が、システムから自動出力できます。

決算時、監査法人や税理士から必ず確認されるのが「工事別の数字を、根拠付きで説明できるか」 という点です。

- 工事別の売上・原価はどう計算したのか

- 進捗率の根拠は何か

- 未成工事支出金の内訳はどうなっているか

- 完成・未完成の区分は正しいか

手作業の場合、見積は営業、原価は現場、会計データは経理と情報が分散しており、質問が来るたびに資料を集めExcelで説明資料を作る必要があります。

監査で『この工事の資料を出してください』って言われたら…

システムなら、その場で出せるのじゃ

監査対応が「探す・作る作業」から「確認して説明するだけ」 に変わります。

「3年前のB工事のデータを見せてください」

こんな依頼があっても、システムなら過去のデータもすぐに参照できます。

経理担当者の本来の仕事は、数字を計算することではなく、数字を分析して経営に活かすことです。

システム導入前の経理業務は、「集める」「計算する」「入力する」といった作業そのものを成立させるための時間に多くを取られていました。

本来は判断材料であるはずの数字を、まず“作る”ところから始めなければならなかったのです。

一方、システムを導入すると、日々の原価入力や集計、進捗計算といった処理は仕組みの中で完結します。

経理担当者は、数字を作る役割から、数字を確認し、意味を読み取る役割へと移行します。

「この工事はなぜ利益が出ているのか」

「この傾向を次にどう活かすか」

といった、考えることに時間を使える業務構造が生まれます。

ハウロードシリーズは、建設業に特化した一元管理システムです。

経理担当者の負担を大幅に軽減します。

「決算を楽にしたい」とお考えの経理担当者、税理士、会計事務所の皆様、まずは是非無料の資料をご確認ください。

ハウロードシリーズは、電気工事・設備工事・建築工事向けに展開する、工事業専用の見積積算・受注原価・販売管理システムです。

業種別の専用シリーズを備えており、見積作成だけでなく受注後の原価管理や請求管理まで一元化したい工事会社に適しています。

サブスクリプション形式と買い切り型、二つの製品から選べるわい。

初期費用・継続期間の縛りもないぞよ!