完工後に原価を締めたタイミングで、「あれ?思ったより粗利残ってない…」となること、ありませんか?

受注金額は悪くなく、工程も大きく崩れていない。

にもかかわらず、材料費・外注費・経費を積み上げると利益が残らない。

そこで見積書、発注書、請求書を見直して原因を追いますが、その場合確認はどうしても「後追い」になります。

- 材料が原因なのか

- 外注費が原因なのか

- 労務費の見立てが悪かったのか

“どこでズレたか”が断定できないまま終わってしまう。

完工後に見返しても、『材料が高かった気がする』とか『外注増えた気がする』で止まっちゃいます…

それでは次の見積で直しようがないのう。

“どこがどれだけズレたか”が言葉にできて初めて、次の工事の精度が上がるんじゃよ。

原因が言語化できないまま次の工事に進むと、同じズレが再発しやすくなります。

赤字は、完工してから急に発生するものではありません。

実際は、見積・受注直後・工事中のどこかで、小さなズレが積み重なっていきます。

あとから振り返ると、「この時点で気づけていれば防げた」という分岐点が必ず見つかります。

- 「このくらいの工事なら、これくらいだろう」という感覚で単価を出した。

- 歩掛の計算は大まかで、材料の単価は昨年のまま。

- 提出を急いでいたから、細かく拾い直す時間もなかった。

この時点で、すでに利益の根拠は揺らいでいます。

見積の段階で単価や歩掛がズレていると、工事が順調でも粗利が“じわじわ”削られていきます。

えっ…まだ工事も始まってないのに、もう危ないってことですか…?

そうじゃ。工事中に何も起きなくても、最初のが甘いと利益は勝手に削れていんじゃよ。

受注が決まると、会社の空気は一気に“現場モード”になります。

スケジュール、段取り、発注、現場対応。優先順位がどうしてもそちらへ寄ります。

その流れで、「実行予算?見積書があるから、だいたいそれで見ればいいよね」と、費目ごとの予算を改めて設定しないままスタートしてしまうことがあります。

誰かがサボってるとかじゃなくて、普通に忙しすぎて…ってやつですよね。

そうじゃ。じゃが予算が決まってないと、どこで費用が膨らんだのかが途中で見えにくい。

結果、“気づいた時には手遅れ”になりやすいんじゃよ。

この時点で、「どこまで使っていいか」の基準が消えます。

仕様変更、材料の追加発注、外注作業の増加。

それぞれは、現場では珍しくないことです。

問題は、その時点で「全体の予算に対して今どこまで使っているか」を誰も確認していないこと。

数字が整理されていなければ、増えている事実があっても危険ラインを超えたかどうかが判断できません。

早めに手を打つチャンスを逃したまま工事が進んでしまいます。

現場って毎日判断の連続で、数字まで追う余裕がなくなっちゃうんですよね…。

じゃが本当は、余裕がない時ほど“数字の見張り役”が必要なんじゃ。

小さな増加を早めに拾えれば、まだ手が打てるからのう。

月末に集計して、ようやく全体が見える。

しかし、その時にはもう現場は終わっています。

数字を見て「ここで増えてたのか」と分かったとしても、工事は完了済み。

材料も外注も人員も、すでに動いたあとです。

取り返す手段がないまま、残るのは“反省”だけになってしまいます。

“原因を知れた”のに、“手を打てない”…ってやつですね…。

まさにそれじゃ。赤字が”見えた”のは完工後でも、赤字が”生まれた”のはもっと前じゃ。

見積の瞬間か、受注後か、工事の途中か。

どこかに必ず、気づけるタイミングがあったはずじゃよ。

赤字を経験した経営者が知りたいのは、「次は、どこで気づけるようになるか」ですよね。

- 完工後ではなく、工事の途中で。

- 途中でもなく、受注した直後に。

- できれば、見積を作っている段階で。

気づくタイミングが早いほど、打てる手が増えます。

材料の発注を見直せる。外注先と交渉できる。

場合によっては、発注者に追加費用を相談できる。

気づくタイミングが早いほど、ズレが“小さいうち”に止められます。

結局、”早く知れるかどうか”が全てなんですね。

そうじゃ。利益を守るとは、早く異変に気づくことじゃ。

そのためには、見積から原価管理まで、同じデータの流れでつながっておる必要があるんじゃよ。

業務管理システムの導入で大きいのは、「いつ気づけるか」という判断を前倒しにできる点です。

例えば見積を作りながら粗利率をその場で確認できるようになると、提出前に「この金額だと利益が薄い」を数字で判断できるようになります。

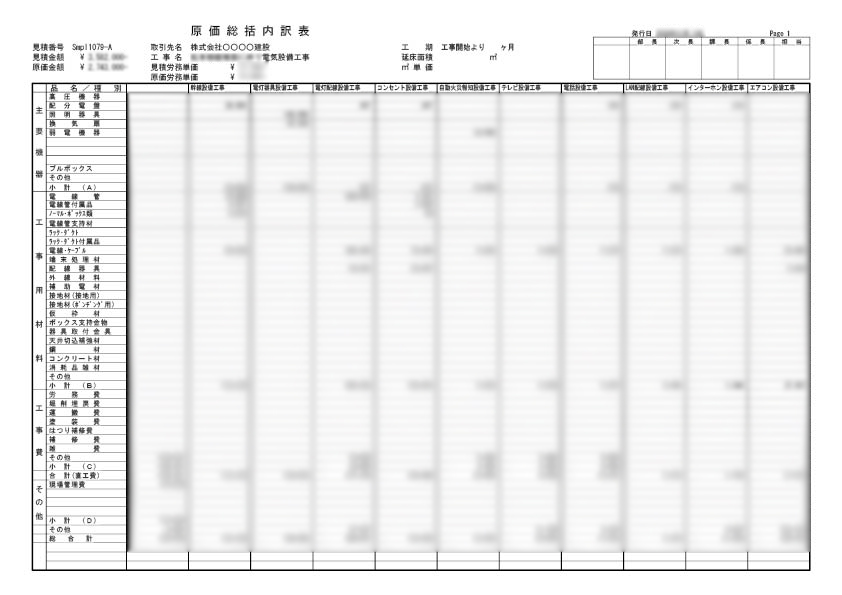

受注後は、見積をベースに実行予算を組み、材料費・労務費・外注費・経費ごとに「いくらまで使うか」の基準が明確になります。

また、利益アラート機能があれば工事途中でも「このペースだと超過する」を早めに察知できます。

工事管理をもっと効率化!アラート機能で重要案件を見逃さない

工事管理をもっと効率化!アラート機能で重要案件を見逃さない

外注の出し方を変える・工程を組み替える・材料の手配を見直すなど、利益を守るための対応が“間に合う”場面が増えます。

数字の変化だけでなく、現場と事務が「見える基準」を共有できます。

工事を進めるときの不安や手探り感も減りやすくなります。

これなら、ベテランの勘だけに頼らずに、数字で判断しやすくなりますね。

そうじゃ。“誰が見ても同じ判断ができる”状態が作れるのが強いんじゃよ。

現場も事務も、同じ画面で同じ基準を見て動けるなら、引き継ぎもラクになりそうです!

人が変わっても回る。そこまで整うと、工事の不安はだいぶ減るのう。

赤字工事の経験は、取り返せません。

でも、次の1件を守ることはできます。

・見積を出す前に、粗利率を確認する習慣をつくること。

・どんなに急いでいても、「この金額で利益が出るか」を確認する。

・それだけで、見積段階での赤字は大幅に減ります。

また、受注が決まったら「費目ごとの予算」を決めることも重要です。

材料費・労務費・外注費・経費それぞれに「ここまでは使っていい」という上限を置くことで、工事途中でも超過の兆しに気づけます。

そして何より大きいのが、「月末に集計する」運用をやめて、工事の途中で数字を確認できる仕組みに変えることです。

月末になって初めて原価超過に気づいても、その工事はもう終盤…打てる手が限られてしまいます。

利益を守るには“終わってから見る”では遅い。途中で見えるから、途中で直せるんじゃよ。

「あの工事はなぜ赤字になったのか」

その答えが出ないまま進むより、「次の工事では、どこで気づけるか」を問う方が、ずっと建設的です。

・見積を提出する前に、粗利率を確認していますか?

→提出前に粗利率を確認する習慣がなければ、見積段階ですでに赤字の種が埋まっているかもしれません。

・受注後、費目ごとの実行予算を設定していますか?

→基準がなければ、超過に気づけません。

・工事の途中で、予算と実績の差を確認できますか?

→工事が終わってから知っても、もう取り返せません。

もし「できていないかも」と感じたなら、次の赤字を防ぐために、仕組みを見直すタイミングです。

・見積作成時に粗利率をリアルタイム表示

・見積データから実行予算を自動作成

・工事の途中で予算と実績の差額を随時確認

「早く気づく」ための仕組みが整っていれば、完工後に後悔することはなくなります。

まずは是非無料の資料で、あなたの会社に必要な機能を確認してみませんか?

機能・料金・導入事例を詳しくご紹介しています。

ハウロードシリーズは、電気工事・設備工事・建築工事向けに展開する、工事業専用の見積積算・受注原価・販売管理システムです。

業種別の専用シリーズを備えており、見積作成だけでなく受注後の原価管理や請求管理まで一元化したい工事会社に適しています。

サブスクリプション形式と買い切り型、二つの製品から選べるわい。

初期費用・継続期間の縛りもないぞよ!