月末の夜、経理担当者が集計した数字を見る。

- 「今月の原価、思ったより高いな…」

- 「この工事、利益が全然出てない」

気づいたときには、もう工事は終わっている。

取り返す手段は、ありません。

多くの工事会社が、この「月末集計」で経営を回しています。

しかし、これでは遅すぎます。

月末に見えるのは“もう終わった工事の結果”だけ。

赤字の兆しが出ていたとしても、その時点では打てる手が残っていません。

月末にまとめて集計すれば、ちゃんと原因も分かるんじゃないですか?

それが分かりにくいんじゃ。現場の材料費、外注費、人工…全部がバラバラに動いとる。月末に数字だけ見ても“どこから崩れたか”が見えん。

たしかに…結果だけ出て、途中の変化が分からないかも…。

そうじゃ。じゃから工事の途中で数字を見て、途中で直せる状態を作る必要があるんじゃよ。

月末集計の問題は、「遅い」という一点に尽きます。

- 工事が終わってから、利益が薄かったことに気づく。

- 予算を大幅に超過していたことに気づく。

- 材料費が膨らんでいたことに気づく。

でも、Excelで月末に集計するって、普通じゃないですか?

普通じゃが……それで本当に経営を守れるじゃろうか?

工事の途中で赤字に気づけば、まだ手が打てる。

完工してから気づいても、もう遅いんじゃ。

建設業は、粗利率(売上総利益率)で見ると 18〜25%前後が目安と言われることがあります。

数字だけ見ると「利益、けっこう出てるのでは?」と思いますよね。

でも実際は、そこから現場管理の手間・移動・事務・段取り・外注調整など、工事を回すためのコストが積み上がります。

その結果、粗利があっても「最終的に手元に残る利益は思ったより薄い」という状況が起きやすいことに。

だからこそ怖いのが、原価の“ちょっとしたズレ”です。

例えば粗利率が20% の工事で、材料高騰や手戻りで原価が 3% 上振れすると、粗利は 20%→17% に下がります。

たった3%の差に見えても、粗利の幅は15%も目減りします。

えっ…3%って小さく見えるのに、けっこう痛いですね…

そうじゃ。薄利の現場ほど、“ズレに気づくのが早いかどうか”で守れる利益が変わるんじゃよ。

プロジェクト管理の世界では、こう言われています。

問題の発見が遅れるほど、修正コストは指数関数的に増える。

- 設計段階のミス → 修正コスト:小

- 施工途中のミス → 修正コスト:中

- 完工後のミス → 修正コスト:大

これは建設業でも同じです。

工事は後になればなるほど直しが効きません。

最初は「ちょっとしたズレ」でも気づかないまま進むと、手戻りや追加の段取りが発生して一気に膨らみます。

・材料の発注方法を見直す

・外注費を発注者と協議する

・作業の進め方を調整する

しかし、完工後に気づいても、できることは「反省」だけです。

月末集計で気づくというのは、完工後に気づくのとほぼ同じじゃ。

気づいたときには、もう修正できん。経営の遅れは、利益の遅れじゃよ。

月末集計だと、「終わってから」しか赤字に気づけません。

でも本当に知りたいのは、“今この瞬間、どの工事が危ないか”ではないでしょうか。

仕掛工事とは、まだ完成していない工事のことです。

つまり、利益が確定していないぶん、途中で修正できる余地がある工事です。

ハウロードシリーズの「期間別仕掛工事一覧表」では、現在進行中の工事ごとに、どれだけ原価が発生しているかを確認できます。

「予算に対してどこまで使っているか」が見えるので、早めに手が打てます。

完了?仕掛?未成?その工事、今どの段階?一目で全体像が分かる経営判断に役立つ工事一覧帳票

完了?仕掛?未成?その工事、今どの段階?一目で全体像が分かる経営判断に役立つ工事一覧帳票

- A工事:実行予算200万円に対し、現在180万円使用(予算比90%)

- B工事:実行予算150万円に対し、現在170万円使用(予算比113%→超過)

- C工事:実行予算300万円に対し、現在100万円使用(予算比33%)

B工事は、まだ完成していないのに予算を13%超過しています。

このタイミングで気づけば、まだ対応できます。

工事が終わる前に、”このペースだと大変だ”と分かるんですね。

そうじゃ。完工してから”赤字になってしまった”と分かるのとは、天と地の差じゃ。

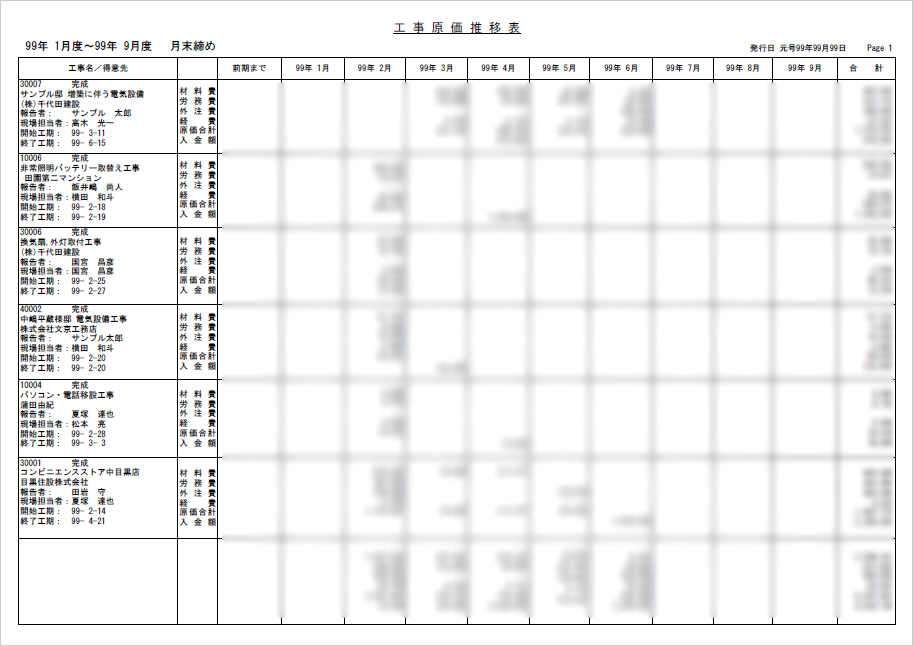

工事原価推移表では、工事ごとに原価がどう推移しているかを時系列で確認できます。

月末に「増えてた」で終わらず、“いつから増え始めたか”が見えるのがポイントです。

「この工事、最初は順調だったのに、先月から急にコストが増えている」

そんな変化が見えたら、たとえば次のように原因を絞り込みやすくなります。

- 一覧で「今、受注している工事」がすぐに把握できる

- 売上予定や工期のズレも早期に察知しやすい

- 営業・工務・経理など各部署での情報共有がスムーズに

異変の“発生タイミング”が分かれば、対策の打ち手も早くなる。

これが、利益を守る鍵です。

原価の積み重ねを一目でチェック!異常コストも早期発見できる工事別原価推移表で工事コストの流れを見える化

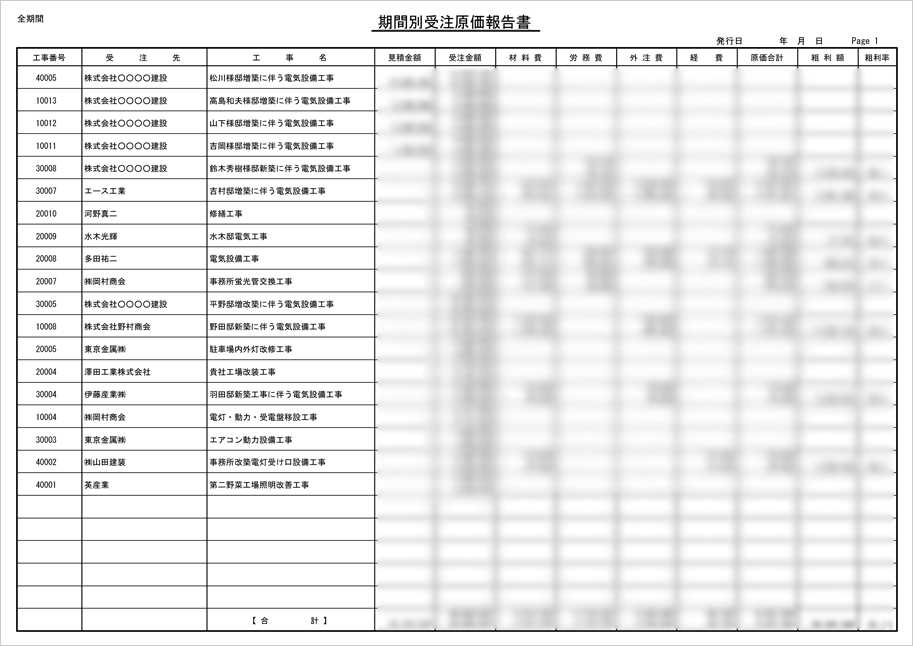

期間別受注原価報告書では、今月・今期にどれだけ原価が発生しているかを集計できます。

月末を待たなくても、「今どれくらい使っているか」を随時つかめるため、経営者の判断が“勘”から“数字”に変わります。

- 「今月は利益が残りそうか」

- 「このまま進めて大丈夫か」

- 「どこでブレーキを踏むべきか」

経営者って、判断の連続ですもんね…。でも数字が見えないと不安になります。

じゃから“今の数字”を見るんじゃ。迷いの正体は、情報不足じゃよ。

月末じゃなくて“今”判断できるようにする、と。

そうじゃ。それがリアルタイム管理の本質じゃ。

月次集計もボタン操作でラクラク!期間別受注原価報告書で今月どれだけ利益が出ているか?をすぐに把握

数字が見えるタイミングが早いほど、判断も早くなる

リアルタイムで原価が見えると、経営判断のスピードが変わります。

数字が見えた瞬間に「次の一手」を選べるからです。

- 従来:月末に集計 → 数字を見る → 「先月の工事、赤字だった」 → 反省

- リアルタイム管理:随時確認 → 数字を見る → 「この工事、予算超過しそう」 → 対策を打つ

・発注量・発注タイミングを調整する

・外注範囲を見直す/追加分を事前に協議する

・段取りを組み替えて人工のムダを減らす

月末に気づく経営では、これらが“間に合わない”。

リアルタイム管理は、判断の早さそのものが利益になります。

また、ハウロードシリーズには「MYメニュー」という機能があります。

よく使う帳票を自分専用のメニューに登録しておけば、

「仕掛工事一覧表を毎朝チェックする」

「工事別原価推移を週1回確認する」

といった習慣を、手間なく続けられます。

経営者が毎日数字を見る習慣がある会社と、月末にしか見ない会社。

どちらが早く問題に気づけるか、言うまでもないじゃろう。

リアルタイム管理の本当の価値は、「数字を見る習慣」が経営者や担当者に根付くことです。

- 毎朝、仕掛工事一覧を確認する。

- 毎週、原価推移を確認する。

この習慣があるだけで、赤字工事を未然に防げる確率は格段に上がります。

次の3つ、自社に当てはまるものはありませんか?

Excelで手作業集計していると、月末締めまで数字が見えません。

工事の途中で「このペースだと予算オーバーになる」と気づく仕組みがありますか?

完工後に気づいても、もう取り返せません。

工事の途中で異変に気づける仕組みが、必要です。

月次決算のタイミングでしか数字を見ないと、問題に気づくのが1ヶ月遅れます。

いつでも数字を確認できる仕組みがありますか?

1つでも当てはまったなら、経営判断のスピードを上げる仕組みを整えるタイミングかもしれません。

若葉ちゃん、経営の速さとは何だと思う?

えっと…意思決定が速い、とか?

それもあるが、もっと根本的なことじゃ。

“気づくのが速いこと”じゃよ。

問題に気づくのが1ヶ月遅れれば、対策も1ヶ月遅れます。

材料費の高騰や外注の追加が始まっていても、月末まで見えなければ、発注や段取りを変えるタイミングを逃します。

工事が進むほど修正が難しくなり、気づいたときには「もう戻せない」状態になってしまうこともあるのです。

じゃあ、リアルタイムで数字が見えるって、すごく大事なんですね。

進行中の工事の原価を随時確認

「この工事、予算の何%まで使っているか」が、いつでも見えます。

完工前に予算超過に気づけるため、対策を打てます。

数字を共通言語にするんじゃ!

『いま予算の何%』が見えれば、現場も経営も同じ基準で話せる。

それが赤字を止める一番早い道じゃよ。

工事ごとの原価推移を時系列で把握

「いつから原価が増えたか」が分かるため、原因を特定しやすくなります。

増え始めたタイミングが分かると、次は“止めどころ”も分かりそう…!

その通りじゃ。増え方が見えれば、次の工事で同じパターンを繰り返さない。

“原因を特定して、打ち手に変える”ための帳票なんじゃよ。

今月・今期の原価を集計

月末を待たずに、「今現在の原価」を確認できます。

経営判断に必要な数字が、いつでも手に入ります。

今月の原価が見えたら、何を決められるんですか?

たとえば、今月は無理に受注を詰めない。外注の使い方を調整する。

次の見積で単価を見直す。“月末に後悔する前”に、打ち手を選べるようになるんじゃ。

よく使う帳票を自分専用メニューに登録

「毎朝、仕掛工事一覧をチェックする」習慣を、簡単に続けられます。

月末集計から、リアルタイム管理へ。

その転換が、会社の利益を守ります。

結局、強い会社って“見える仕組み”があるだけじゃなくて、“見る習慣”があるんですね。

そうじゃ。仕組みがあっても見なければ意味がない。

MYメニューは“見続けられる形”にしてくれるんじゃよ。

まずは資料で、ハウロードの原価管理機能を確認してみませんか?

無料の資料にて、機能や料金を詳しくご紹介しています。

ハウロードシリーズは、電気工事・設備工事・建築工事向けに展開する、工事業専用の見積積算・受注原価・販売管理システムです。

業種別の専用シリーズを備えており、見積作成だけでなく受注後の原価管理や請求管理まで一元化したい工事会社に適しています。

サブスクリプション形式と買い切り型、二つの製品から選べるわい。

初期費用・継続期間の縛りもないぞよ!