近年当サイトのコンテンツを無断で複製しているサイトを見受けますが、本サイトの掲載内容の一部およびすべてについて、事前の許諾なく無断で複製、転載等を行う行為は、著作権侵害となり法的に罰せられることがあります。

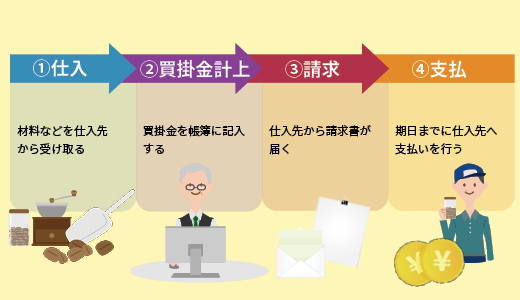

工事業以外にも様々な業種で用いられる「買掛金」。

普段は会計士様等にお任せしてしまっているから、実は用語の意味もいまいち分かっていない…という方もいらっしゃるのでは。

工事業の場合、買掛金ではなく「工事未払金」という勘定科目が用いられるため余計に混乱してしまうことも多いかと思います。

買掛金は企業間で行われる代金の支払いについて指す用語。

実は理解を深めることで、経営状況の分析や経営戦略へもお役立ちするんです。

今回はそんな買掛金と工事未払金について、工事業に携わる方へ向けてわかりやすく解説いたします。

仙人、「買掛金を仕入先ごとに分けておいて」と上司に言われたんですが…そもそも買掛金って何でしょう?

うむ。順番に説明していくわい。

掛取引とは

買掛金と相対する言葉として、売掛金が挙げられます。

買掛金、売掛金どちらにも登場している「掛」という用語。

ご存じの方も多いかとは思いますが、初めて会社経営を行う方に向けてまずは掛取引について学びます。

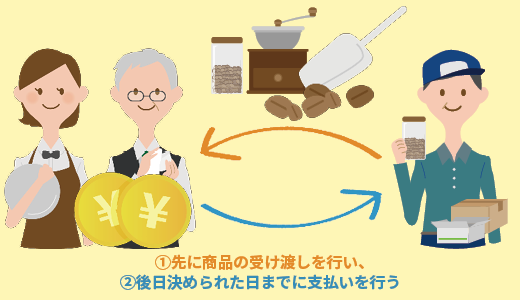

企業と一般消費者間での支払いは、商品の受け渡しと共に支払いを行うのが一般的ですね。

ですが企業と企業の間での代金支払いにおいては、商品の受け渡しの度にお金のやりとりを行うのは大変になってしまうこともあります。

毎日…あるいは場合によっては1日に何度も同じ仕入先と取引を行ったり、金額が大きいなど理由は色々あるわい。

そのため一般的に、企業間の取引においては商品の受け渡し時ではなく、定められた期日までに後払いで支払いを行う取引方法が用いられます。

これを掛取引と呼びます。

後払いで!ツケということですよね。

うむ。掛取引は信頼のもとで成り立つ取引じゃから、信頼取引と呼ばれることもあるわい。

なるほど、うっすらと買掛金の意味も分かってきました。

赤字の原因は、たいてい見積書に眠っとるんじゃ。

この7ステップで、見積の迷いが消えるはずじゃ!

【無料ダウンロード】利益を増やす見積作り-今すぐ7ステップを確認する

【入力項目ゼロですぐ見れる!】3分でわかるハウロードシリーズ

買掛金・売掛金とは

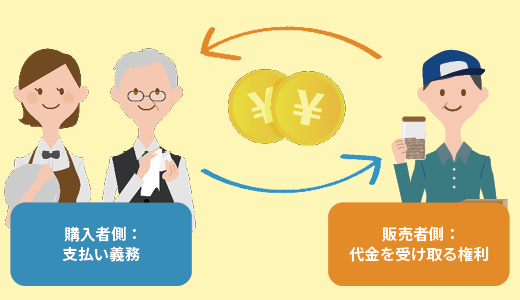

掛取引では、購入者側には支払い義務が、販売者側には代金を受け取る権利が発生します。

買掛金とは

つまり仕入れを行って、代金を後から支払うものが買掛金じゃ。

仕入れはそのまま販売を行う商品だけでなく、材料にも当てはまるわい。

要は「未払金」ということでしょうか?

惜しい。

買掛金は、「仕入れ」に関することなんじゃ。じゃが、未払金は…。

買掛金の意味が分かったところで間違えやすいのが、「未払金」との違いです。

買掛金はすべての掛取引に対する科目ではなく、仕入れに関する債務を指します。

ですが企業間の取引では仕入れ材料以外に、消耗品などでも掛取引が用いられます。

そういった一時的な取引における債務を未払金と呼びます。

後日支払わなければならない点では買掛金と未払金は共通していますが、異なる科目です。

なるほど。

少しややこしいですが、「仕入れ」がカギだと分かりました。

もうひとつ間違えやすいものとして、「未払費用」が挙げられます。

ちょっと待ってください仙人、未払金と未払費用ってなんだか似た言葉ですが、違いがあるんですか?

うむ。先ほどの買掛金と未払金は「仕入れ」がカギじゃったの。

未払金と未払費用は「継続」がカギとなるんじゃ。

未払金、未払費用共にまだ支払いを行っていない負債には変わりありません。

ですが企業会計原則という、企業会計の慣行をまとめたものには下記のように違いがあらわされています。

「未払費用は、一定の契約に従い、継続して役務の提供を受ける場合、すでに提供された役務に対して、いまだその対価の支払が終らないものをいう。

(中略)

また、未払費用は、かかる役務提供契約以外の契約等による未払金とは区別しなければならない。」

引用:企業会計原則 注5

たしかに、

- 継続して役務の提供を受ける場合

- 未払費用と未払金の区別をすること

という先ほどまで仙人が話していた内容が書かれています。

でも同じまだ払っていないお金なのに、どうしてわざわざ未払金と未払費用を分けるんでしょうか?

では今度は、先ほど(中略)とした部分を引用してみよう。

したがって、このような役務に対する対価は、時間の経過に伴いすでに当期の費用として発生しているものであるから、これを当期の損益計算に計上するとともに貸借対照表の負債の部に計上しなければならない。

引用:企業会計原則 注5

う~ん…?

いったん表で分けてみようかの。

| 継続 | 契約期間 | |

|---|---|---|

| 未払費用 | あり | まだ残っている |

| 未払金 | なし(単発取引) | 終了している |

う~ん、混乱してきました。

継続ってどういうことでしょう。

例えば、水道代はどうじゃろう。

例えば水道代金の場合、水道を捻れば水は出ます。

つまり既に商品は渡されている状態ですが、当然まだ支払いは行っていません。

そうですね。

加えて、来月からは水道会社との契約をやめるということもないじゃろう。

なるほど。継続している、契約期間もまだ残っているまだ払っていないお金…。

未払費用に該当するんですね。

ご名答!

未払費用の一例としては、水道光熱費の他にも家賃や保険料などが挙げられます。

対して未払金としては、機械設備やパソコンなどの購入費用、及び機械設備の修理費用、事務用品などの消耗品が当てはまります。

例を見てみると、その違いが分かりますね。

では仙人、先ほど出てきた買掛金と相対する言葉として書いてあった「売掛金」はどういった意味でしょうか。

売掛金とは

購入者側に支払い義務が発生したと同時に、販売者側には代金を受け取る権利が発生します。

売掛金とは、掛取引によって商品を販売した際、代金を受け取る権利(債権)を指します。

商品を受け渡してからお金が未回収の期間は、売掛金となるわい。

なるほど、買掛金・売掛金それぞれの意味が分かりました。

赤字の原因は、たいてい見積書に眠っとるんじゃ。

この7ステップで、見積の迷いが消えるはずじゃ!

【無料ダウンロード】利益を増やす見積作り-今すぐ7ステップを確認する

【入力項目ゼロですぐ見れる!】3分でわかるハウロードシリーズ

買掛金≒工事未払金

ところで若葉ちゃん。

これまで説明してきた買掛金というのは、一般会計で使用する言葉なんじゃ。

と言いますと…?

建設業の場合は「建設業会計」というものを用いるんじゃよ。

ここまで解説してきた買掛金は、建設業会計ではほぼ同じような勘定科目で「工事未払金」というものがあるんじゃ。

う~ん、また混乱してきました。

安心せい、買掛金の意味が分かった今ならそう難しくはないぞよ。

工事未払金は工事に関し発生した材料仕入や労務費の他、外注費なども含まれます。

なんで一般会計と建設業会計があるんでしょう?

それはひとつに、建設業特有の完成までの期間があるんじゃ。

一般的な業務において、商品や材料の仕入から販売までの期間が1年を超えるものはそう多くはありません。

ですがご存じの通り、建設業においては施工期間が1年を超える工事となることも。

大きなビルの建設ともなれば、数年単位でかかりますよね。

うむ。

当期で仕入れを行った材料でも、支払いは決算を過ぎて来期となってしまうこともあるじゃろう。

確かに。

そのため建設業では、建設業特有の経理方法が用いられるのじゃよ。

なるほど、買掛金≒工事未払金というのも理解できました。

…あれ?そういえば先ほど売掛金という言葉も学びましたよね。もしかして…。

鋭い!

売掛金も同様に、建設業会計では異なる勘定科目となっています。

| 一般会計 | 建設業会計 |

|---|---|

| 買掛金 | 工事未払金 |

| 売掛金 | 完成工事未収入金 |

少しややこしいと感じる部分もありますが、表で確認すれば一目瞭然かと思います。

ところで仙人上司の話していた「買掛金を仕入先ごとに分けておいて」というのは…。

うむ。

仕入れている取引先ごとに、これからいくら支払う義務があるのかを確認したいのじゃな。

うちの会社、細かな材料も多いですし仕入れ先がとっても多いんですよ。

考えただけで、気が重いです…。

じゃが、買掛金がいくらあるか分からねば資金繰りで困ってしまうわい。

赤字の原因は、たいてい見積書に眠っとるんじゃ。

この7ステップで、見積の迷いが消えるはずじゃ!

【無料ダウンロード】利益を増やす見積作り-今すぐ7ステップを確認する

【入力項目ゼロですぐ見れる!】3分でわかるハウロードシリーズ

買掛金の管理はどうして必要?

買掛金は適切に管理を行わなければ信頼を欠いてしまいますし、トラブルの原因となってしまいます。

買掛金の管理を行うことでのメリットをいくつかご紹介させていただきます。

支払いトラブルを防ぐ

買掛金は支払い義務のあるお金、つまり負債です。

支払い自体は請求書が届いてから期日まで…となっていますが、万が一支払い漏れ等が発生してしまえば取引先からの信頼を損ねることとなります。

そういえば先ほど掛取引の解説で、掛取引は信頼取引とも呼ばれると書いてありましたね。

よく覚えていたのう!

企業間の掛取引は金額も高額になることも多々あります。

支払い漏れのないように資金繰りを行う為には、「いつまでに」「誰に」「いくらを」払うのかという買掛金の把握は非常に重要となってきます。

もし今の仕入先から仕入れが行えなくなると考えたら…。

考えただけでゾっとします。

うむ。

そしてそれ以外にも、仕入先との信頼において買掛金の把握で重要なことがあるのじゃ。

請求書の正誤を行う

買掛金は、仕入れを行った時点(商品の受け渡しが行われた時点)で計上を行います。

企業と消費者間では商品の受け渡し時に支払いをするじゃろう。

それを思い出せば、理解しやすいわい。

実際にお金を支払うのは商品の受け渡し後に請求書が届き、それをもとに期日までにということとなります。

ですが購入者側としては、請求書が届いた時点で買掛金との食い違いがないかを確認しなければなりません。

あっ、そういえばいつだったかA社さんから「二重計上してしまっていました…」とお詫びのご連絡が来ました。

わざとでなくとも、そういうことはある。

そういった請求書との正誤確認をするためにも、請求書と買掛金の比較は必要なことじゃ。

なるほど。

仙人、他にもメリットはあったりしますか?

もちろんじゃ!

利益確保の足がかりとなる

買掛金は「仕入れ」に関する支払い義務のあるお金です。

適切な管理の元で買掛金が増加傾向にあることが分かれば、その原因は二つが考えられます。

- 仕入れを行う材料の量が増加している

- 仕入れを行う材料の価格が高騰している

①の仕入れを行う量が増加している…ということは受注している案件の量が増えているってことですよね?やったー!

果たして、本当にそうじゃろうか。

場合によっては在庫があるにも関わらずムダな材料の発注を行ってしまっているということもあります。

特に工事業は使用する材料も多岐にわたり、在庫管理についてはおざなりになってしまっている企業様も少なくありません。

また工事業で使用する材料は、1件1件の工事で異なってきます。不要な材料の仕入れが重なってしまえば、資金繰りの悪化にもつながります。

耳が痛い話ですね…。

では、材料価格の高騰の可能性はどうでしょう。

近年話題となっている材料価格の高騰についても、同様に対策を行う必要が出てきます。

材料の仕入れは習慣的に同じ仕入れ業者に依頼を行っている…という企業様も少なくないかと思います。

ですが仕入れコストの増加にあってもきちんと利益確保を行うためには、何らかの対策を行わなければなりません。

- 新たな材料の仕入れ先の模索

- 自社の販売価格(工事価格)の改定

など

場合によっては、これまでとは違った施策への転換なども必要となってくるかもしれません。

工事業では銅などの価格変動が起こりやすい材料も多く扱います。

経営状況の分析や、経営戦略を立てる上でも買掛金の把握は重要です。

そんなに大切なことだったんですね。

仙人、さっきは大変そうだなぁとゲッソリしましたが、やる気が出てきましたよ!

素晴らしい。

でも、具体的にはどうやって管理を行えばいいのでしょうか。

赤字の原因は、たいてい見積書に眠っとるんじゃ。

この7ステップで、見積の迷いが消えるはずじゃ!

【無料ダウンロード】利益を増やす見積作り-今すぐ7ステップを確認する

【入力項目ゼロですぐ見れる!】3分でわかるハウロードシリーズ

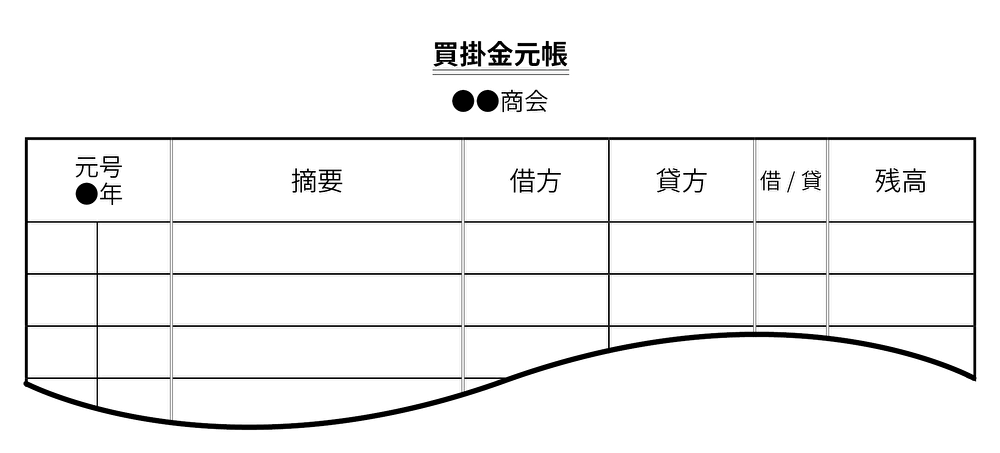

買掛金の管理は、買掛金元帳で行う

買掛金は買掛金元帳という帳簿をもとに管理を行います。

買掛金元帳とは、仕入先別ごとに買掛金を管理する際に有効な会計帳簿です。

仕入先元帳と呼ぶこともあるわい。

会社法によって作成が義務付けられている帳簿には、3つの種類があります。

- 日記帳

- 仕分帳

- 総勘定元帳

それを補うための補助簿としても買掛金元帳は重要です。

買掛金元帳にはどんなことが書かれているんでしょうか?

会計帳簿を記載する際は、日付、取引先、取引内容、目的、金額が明確に分かる必要があります。

買掛金元帳に記載する方法としては複数ありますが、記載項目を解説します。

- 仕入先名…買掛金元帳は仕入れ先ごとに分けて作成を行います

- 日付

- 摘要…取引の内容を記入する

- 借方…買掛金が減った場合に記載する

- 貸方…買掛金が増えた場合に記載する

- 借/貸…現状で買掛金が残っているか、買掛金がマイナスとなっているかを記載する

- 残高…現状の買掛金の残高を記載する

仙人、⑥の「借/貸」ってどういうことでしょう?

通常は買掛金がマイナスとなることはないから、常に「貸」と書くと思っておいてよいわい。

なるほど。

…ところで仙人、 買掛金元帳の他にも色々と作らなければならない書類があるようですが、どうにか楽にできる方法はないんでしょうか?

そうじゃのう。

例えば、こうしてみたらどうじゃろう。

買掛金元帳の作成はどう行えばよい?

買掛金は「いつ・誰に・いくら払うか」を明らかにする、大切な管理項目です。でもそれだけではありません。

- 材料費や外注費の高騰に気づく

- 在庫のムダや重複発注を防ぐ

- 粗利を確保しながら戦略的に値付けできる

買掛金元帳を作成する際は手書きやExcelで行うケースも多く見られます。

ですが発生頻度も多く、金額も大きな企業間取引の買掛金においては計算ミス等によるズレも発生してしまいがちです。

そのため買掛金元帳を作成する際におすすめなのがシステムの導入です。

ハウロードなら、「経理資料」を「経営資料」に。

手作業で大幅にかかっていた作業時間も、システムを導入することで解消されます。

ハウロードシリーズでは、見積・発注・仕入・支払・原価・利益まで、1つのデータでつながります。

- 仕入先別の買掛一覧表

- 支払予定表

- 工事ごとの材料原価と粗利率

- 販売価格の調整分析 など

買掛金元帳の作成時に一助となるのが、買掛金を一覧表にした「買掛金一覧表」です。

- 会計士様等に全部一任している

- 自社で買掛金元帳を作成する

どちらの場合でも、買掛金一覧表は助けになるわい。

う~ん。

買掛金一覧表を作るの自体、大変ではないですか?

ハウロードシリーズの場合、仕入れを行った材料や外注費等の入力を行えば、クリック操作でスムーズに買掛金一覧表が作成できるんじゃ。

えっ、一つ一つ洗い出ししなくてもいいんですか?

うむ。

例えば「仕入れ先別での買掛金がいくらあるか知りたい」のなら、残高の計算等もソフトが自動で行うわい。

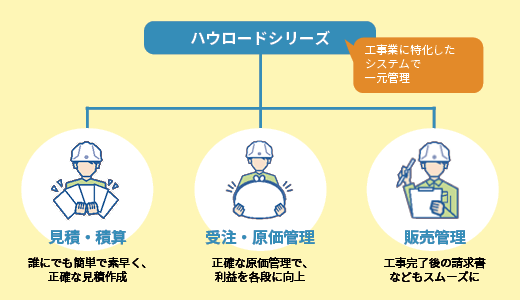

ハウロードシリーズは工事業に特化した、見積・積算・受注・原価・販売管理システム。

そのため買掛金はもちろん、工事業特有の見積作成から施工後までの管理を一貫してひとつのシステムで管理が行えます。

買掛金を元にした経営分析や、今後の資金繰りを確認する上で重要となる支払予定表の作成もスムーズに行えます。

また、見積・積算も連携を行っているシステムのため、分析の結果、今後見積作成を行っていく施工費の値上げを行う際も速やかに見積価格への反映が行えます。

- 仕入元帳、買掛一覧表、支払予定表など買掛に関する管理表をスムーズに作成

- ソフトが行うため計算ミスはなし、作業効率を大幅にアップ

- 仕入れ先別の注文書は、見積データから自動集計で作成可能(*オプション機能)

買掛金は、今後の経営に直結する非常に重要なものです。

“知っているだけ”の買掛金から、“使いこなせる”買掛金へ。その第一歩として、まずは資料をご覧ください。

ハウロードシリーズは、電気工事・設備工事・建築工事向けに展開する、工事業専用の見積積算・受注原価・販売管理システムです。

業種別の専用シリーズを備えており、見積作成だけでなく受注後の原価管理や請求管理まで一元化したい工事会社に適しています。

サブスクリプション形式と買い切り型、二つの製品から選べるわい。

初期費用・継続期間の縛りもないぞよ!