近年当サイトのコンテンツを無断で複製しているサイトを見受けますが、本サイトの掲載内容の一部およびすべてについて、事前の許諾なく無断で複製、転載等を行う行為は、著作権侵害となり法的に罰せられることがあります。

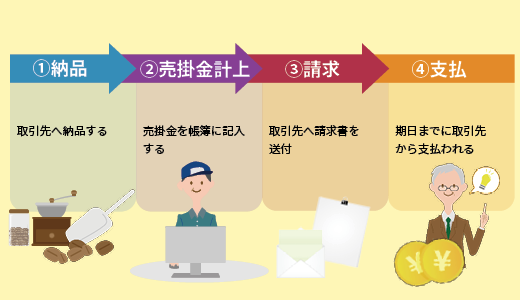

工事業はもちろん、様々な業種で耳にする「売掛金」という言葉。

工事業の場合、「完成工事未収入金」という勘定科目が用いられるため余計に混乱してしまうことも多いかと思います。

事業を営む上では切っても切れない関係ですが、正しい意味を分かっていない…という方もいらっしゃるかもしれません。

売掛金は適切に管理が行えていないと資金繰りの悪化や、最悪の場合黒字倒産に繋がるリスクもあるんです。

今回はそんな売掛金と完成工事未収入金について、工事業に携わる方へ向けてわかりやすく解説いたします。

仙人、「取引先の売掛金がいつ入金されるのか調べておいて」と上司に言われたのですが、売掛金って何のことでしょう?

売掛金はずさんに管理をしていると、大変なことになってしまうからの。

順番に解説してこう。

赤字の原因は、たいてい見積書に眠っとるんじゃ。

この7ステップで、見積の迷いが消えるはずじゃ!

掛取引とは

売掛金と相対する言葉として、買掛金が挙げられます。

買掛金、売掛金どちらにも登場している「掛」という用語。

ご存じの方も多いかとは思いますが、初めて会社経営を行う方に向けてまずは掛取引について学びます。

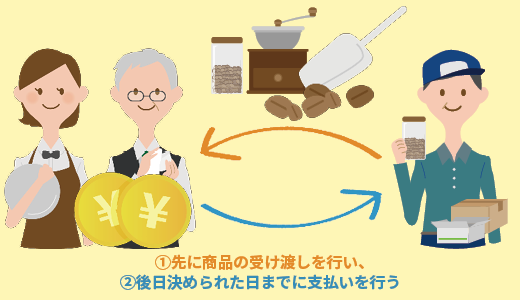

企業と一般消費者間での支払いは、商品の受け渡しと共に支払いを行うのが一般的ですね。

ですが企業と企業の間での代金支払いにおいては、商品の受け渡しの度にお金のやりとりを行うのは大変になってしまうこともあります。

毎日…あるいは場合によっては1日に何度も同じ仕入先と取引を行ったり、金額が大きいなど理由は色々あるわい。

そのため一般的に、企業間の取引においては商品の受け渡し時ではなく、定められた期日までに後払いで支払いを行う取引方法が用いられます。

これを掛取引と呼びます。

後払いで!ツケということですよね。

うむ。掛取引は信頼のもとで成り立つ取引じゃから、信頼取引と呼ばれることもあるわい。

なるほど、うっすらと 売掛金の意味も分かってきました。

買掛金・売掛金とは

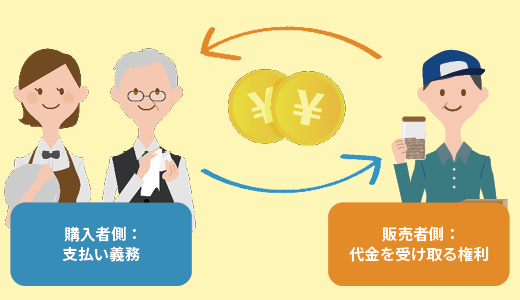

掛取引では、購入者側には支払い義務が、販売者側には代金を受け取る権利が発生します。

売掛金とは

購入者側に支払い義務が発生したと同時に、販売者側には代金を受け取る権利が発生します。

売掛金とは、掛取引によって商品を販売した際、代金を受け取る権利(債権)を指します。

商品を受け渡してからお金が未回収の期間は、売掛金となるわい。

では先ほど「相対する言葉」として挙がっていた買掛金は…

買掛金とは

仕入れを行って、代金を後から支払うものが買掛金です。

仕入れはそのまま販売を行う商品だけでなく、材料にも当てはまるわい。

なるほど。

売掛金、買掛金の意味がそれぞれ理解できました。

売掛金と未収入金の違い

ときに若葉ちゃん。売掛金と間違えやすい勘定科目があるんじゃ。

そちらも解説しておこうかの。

間違えやすい勘定科目…?

売掛金と混合してしまいやすい勘定科目に、「未収入金」があります。

先ほどの売上金が売上の対価だったのに対し、未収入金は本業の営業活動以外の取引での債権を指します。

「どちらもまだ支払われていない」という点では同じなんですね 。

ご名答!

でも、「本業の営業活動以外」って具体的にどんなものでしょうか?

未収入金の例としては固定資産である不動産等、商品以外のものが当てはまります。

工事業者様の場合、不要になったショベルカー等重機の売却を行った経験のある方もいらっしゃるかと思います。

売却した代金を後日受け取る場合、 以下のように仕訳を行うこととなります。

- 事業として販売を行っている…売掛金

- 単発の固定資産売却…未収入金

違いが分かれば、納得ですね!

ところで若葉ちゃん。

これまで説明してきた売掛金というのは、一般会計で使用する言葉なんじゃ。

と言いますと…?

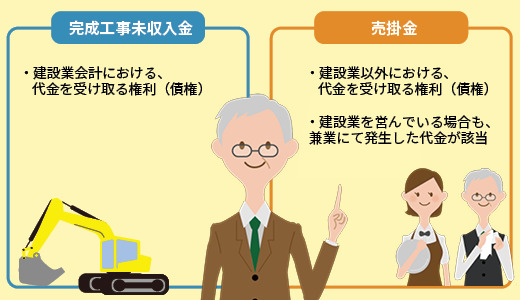

建設業の場合は「建設業会計」というものを用います。

ここまで解説してきた売掛金は、建設業会計ではほぼ同じような勘定科目で「完成工事未収入金」というものがあります。

う~ん、少し混乱してきました。

安心せい、違いはそう難しくはないぞよ。

赤字の原因は、たいてい見積書に眠っとるんじゃ。

この7ステップで、見積の迷いが消えるはずじゃ!

売掛金≒完成工事未収入金

建設業会計では、代金を受け取る権利(債権)を完成工事未収入金という勘定科目にて仕訳を行います。

但し建設業を営んでいる場合でも、建設業以外の兼業にて発生した代金を受け取る権利(債権)は一般会計と同じ売掛金にて計上を行います。

なんで一般会計と建設業会計があるんでしょう?

それはひとつに、建設業特有の完成までの期間があるんじゃ。

一般的な業務において、商品や材料の仕入から販売までの期間が1年を超えるものはそう多くはありません。

ですがご存じの通り、建設業においては施工期間が1年を超える工事となることも。

大きなビルの建設ともなれば、数年単位でかかりますよね。

うむ。

当期で仕入れを行った材料でも、支払いは決算を過ぎて来期となってしまうこともあるじゃろう。

確かに。

そのため建設業では、建設業特有の経理方法が用いられるのじゃよ。

なるほど。…あれ?そういえば先ほど買掛金という言葉も学びましたよね。もしかして…。

鋭い!

売掛金同様、買掛金も建設業会計では「工事未払金」という勘定科目を用います。

| 一般会計 | 建設業会計 |

|---|---|

| 買掛金 | 工事未払金 |

| 売掛金 | 完成工事未収入金 |

少しややこしいと感じる部分もあるかもしれませんが、表にすれば分かりやすいかと思います。

ところで仙人、上司の話していた「取引先の売掛金がいつ入金されるのか調べておいて」というのは…。

すべての取引先の入金日が同じなら楽なのじゃが…。

そうではないから、把握しておかねばらなんのじゃ。

それを一つひとつ調べるなんて、考えただけで大変な作業ですよ…。

赤字の原因は、たいてい見積書に眠っとるんじゃ。

この7ステップで、見積の迷いが消えるはずじゃ!

売掛金の管理はどうして必要?

売掛金は適切に管理を行わなければ、資金繰りの悪化や、最悪の場合黒字倒産に繋がるリスクにまで発展してしまいます。

売掛金の管理を行うことでのメリットをいくつかご紹介させていただきます。

請求漏れを防ぐ

売掛金は請求書の送付を行った後、期日までに入金が行われます。

請求時に漏れが発生してしまえば売掛金の回収が出来なくなってしまいますし、売掛金の回収が出来なければ当然その分の利益が減少してしまうこととなります。

小さな額でも積み重なれば大変なことになりますし、もし大きな額で請求漏れが発生してしまったとなると…。

そのためにも、売掛金管理は適切に行わねばならない。

ほかにも管理する上でのメリットがあるんじゃよ。

売掛金回収の管理をスムーズに行う

売掛金の支払いは取引先毎に、支払い方法や支払い期日が異なるケースが見受けられます。

多くの場合は銀行振込となっていますが、手形や小切手、中にはいくつかの支払い方法を併用したり相殺を行うこともあります。

一つひとつのお取引先様の支払い方法を調べるだけでもかなりの手間ですよね。

じゃが、売掛金の回収はそれで終わりではないからのう。

請求を行った売掛金は、期日までに入金が行われたかの確認を行わなければなりません。

正しい金額での入金が行われているか確認した後は売掛金のデータを消す、入金消し込み作業を行います。

でも仙人、あまり考えたくないですが…。

期日までに支払いをしてもらえない、なんてこともありますよね?

そうじゃのう。それ以外にも…。

入金で発生するトラブルは様々なケースが考えられます。

- 期日までに支払いがない

- 期日内の支払いはあったものの、正しい請求額ではなかった など

いずれの場合でも、まずは先方へ確認し対処を行わなければなりません。

その際も、売掛金の管理を適切に行えていれば状況把握をスムーズに行えますし、確実な売掛金回収を行うための一助となります。

なるほど!

重要性が分かってきました。

素晴らしい。

ではもう一つ、売掛金の管理で重要なポイントを解説 しておこうかの。

資金繰りの管理にも繋がる

受け取る権利の売掛金とは反対に、仕入れ等により発生した支払うべき義務も事業を営む上では日々発生します。

掛取引には、手元に現金がなくても取引が行えるというメリットがあります。

ですが企業間の掛取引は金額も高額となることが多く、期日や支払うべき金額の確認をしておかなければ最悪支払いのための資金が不足してしまいます。

えっ?利益は出てますしきっと大丈夫ですよ。

帳簿上黒字でも、「黒字倒産」という言葉もあるからの。

充分気を付けなければならんのじゃ。

もし今の仕入先から仕入れが行えなくなると考えたら…考えただけでゾっとします。

事業が拡大していくに併せ、買掛金は増えていくものじゃ。

キャッシュフローを正しく行うためにも、売掛金の管理は必要なのじゃ。

では仙人。

売掛金はどうやって管理を行えばいいのでしょうか。

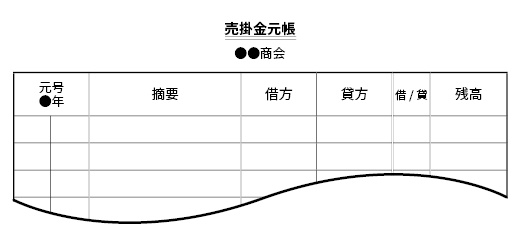

「売掛金元帳」という補助簿を使用するのじゃよ。

売掛金の管理は、売掛金元帳で行う

売掛金を管理する際に有効なのが、売掛金元帳です。

会社法によって作成が義務付けられている帳簿には、3つの種類があります。

- 日記帳

- 仕分帳

- 総勘定元帳

それを補うための補助簿としても売掛金元帳は重要です。

売掛金元帳は取引の発生順に取引先ごとに、取引内容を記入する補助簿です。

売掛金元帳はどんなことが書かれているんでしょうか?

会計帳簿を記載する際は、日付、取引先、取引内容、目的、金額が明確に分かる必要があります。

- 仕入先名…売掛金元帳は仕入れ先ごとに分けて作成を行います

- 日付

- 摘要…取引の内容を記入する

- 借方…売掛金が増えた場合に記載する

- 貸方…買掛金が減った場合に記載する

- 借/貸…現状で売掛金が残っているか、売掛金がプラスとなっているかを記載する

- 残高…現状の売掛金の残高を記載する

なるほど。

…仙人、他にも色々と作らなければならない書類はあるんですが、どうにか楽にできる方法はないんでしょうか?

そうじゃのう。

例えば、こうしてみたらどうじゃろう。

赤字の原因は、たいてい見積書に眠っとるんじゃ。

この7ステップで、見積の迷いが消えるはずじゃ!

売掛金元帳の作成はどう行えばよい?

「帳簿上は黒字なのに、現金が足りない」

「未入金に気づくのが遅れて、対応が後手に…」

――こうした事態は、売掛金の管理不足から起こります。

売掛金の適正管理=資金繰りの安定、そして経営判断の土台です。

売掛金元帳を作成する際は手書きやExcelで行うケースも多く見られます。

ですが発生頻度も多く、金額も大きな企業間取引の売掛金においては計算ミス等によるズレも発生してしまいがちです。

- 請求書発行と同時に、売掛金データを自動登録

- 支払い予定日・金額を自動で集計して、取引先別・月別に見える化

- 未入金にはアラート通知で即時に対応

- 請求→入金→消込の流れを一つの画面で完結

- 見積・原価・販売管理もつながっているから、利益と連動した管理が可能

手作業で大幅にかかっていた作業時間も、システムを導入することで解消されます。

取引先が増えれば増えるほど、売掛金の管理は“個人の記憶”では限界を迎えるわい。

いまは「何とか手が回っている」状況でも、事業拡大後は命取りになることも。

だからこそ、早い段階から“仕組み”で管理したいところ。

また、売掛金元帳の作成時に一助となるのが、売掛金を一覧表にした「売掛金一覧表」です。

- 会計士様等に全部一任している

- 自社で売掛金元帳を作成する

どちらの場合でも、売掛金一覧表は助けになるわい。

う~ん。

売掛金一覧表を作るの自体、大変ではないですか?

ハウロードシリーズの場合、請求書発行と入金入力を行えば簡単に売掛金一覧表の作成ができるのじゃ。

えっ、一つ一つ洗い出ししなくてもいいんですか?

うむ。

例えば「取引先別での売掛金がいくらあるか知りたい」のなら、残高の計算等もソフトが自動で行うわい。

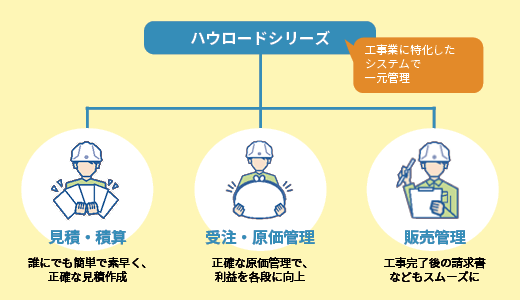

ハウロードシリーズは工事業に特化した、見積・積算・受注・原価・販売管理システム。

そのため売掛金はもちろん、 工事業特有の見積作成から施工後までの管理を一貫してひとつのシステムで管理が行えます。

月別の売上を集計した表や、得意先別や工事別の売掛一覧表もスムーズに作成が行えます。

また、見積・積算も連携を行っているシステムのため、見積書作成から請求書発行までの一連の業務をひとつのシステムで管理が行えます。

未入金はアラートメッセージで通知を受け取ることも可能で、万が一の請求漏れにも対応が行えます。

- 仕入元帳、買掛一覧表、支払予定表など買掛に関する管理表をスムーズに作成

- ソフトが行うため計算ミスはなし、作業効率を大幅にアップ

- アラートメッセージより、未入金をお知らせ

売掛金は、今後の経営に直結する非常に重要なものです。

複雑な上に正確さが求められる作業だからこそ、専用ソフトを上手に活用して効率よく作成を行いたいものですね。

こちらの記事もおすすめ:勘定科目の売掛金について解説!仕訳例や回収管理の注意点なども要チェック

ハウロードシリーズは、電気工事・設備工事・建築工事向けに展開する、工事業専用の見積積算・受注原価・販売管理システムです。

業種別の専用シリーズを備えており、見積作成だけでなく受注後の原価管理や請求管理まで一元化したい工事会社に適しています。

サブスクリプション形式と買い切り型、二つの製品から選べるわい。

初期費用・継続期間の縛りもないぞよ!