近年当サイトのコンテンツを無断で複製しているサイトを見受けますが、本サイトの掲載内容の一部およびすべてについて、事前の許諾なく無断で複製、転載等を行う行為は、著作権侵害となり法的に罰せられることがあります。

2023年10月1日から開始となるインボイス制度。

ニュース等でも度々話題となっており、取引先からも登録の有無について聞かれた企業様も多いのではないでしょうか。

今後のビジネスを行っていく上でも非常に重要となるインボイス制度。

言葉は聞いたことがあるけれど、その意味や具体的な内容はよくわからないという方もまだ多いのではないでしょうか。

インボイス…なんだか大変そうだし、調べるのは明日からやります…。

後回しにしていても、2023年10月1日から開始されることには変わらんぞよ。分かりやすく解説していくから、「今から」始めよう。

今回は工事業を中心に、インボイス制度について解説していきます。

赤字の原因は、たいてい見積書に眠っとるんじゃ。

この7ステップで、見積の迷いが消えるはずじゃ!

【無料ダウンロード】利益を増やす見積作り-今すぐ7ステップを確認する

【入力項目ゼロですぐ見れる!】3分でわかるハウロードシリーズ

インボイスとは

インボイス制度を深堀していく前に、まずは「インボイス」の意味について解説していきます。インボイスは適格請求書とも呼ばれます。

インボイス、適格請求書…人によって言葉が違っていたので混乱していましたが、同じものを指していたんですね。

うむ、制度についても

- インボイス制度

- 適格請求書等保存方式

どちらの言葉も使用されているわい。

正式名称は後者なんじゃよ。

なるほど!

ただ、仙人…インボイス、適格請求書…どちらの言葉も意味は分かっていないです。

国税庁のホームページには、インボイスについて下記のように記載されています。

適格請求書(インボイス)とは

売手が買手に対して、正確な適用税率や消費税額等を伝えるものです。

具体的には、現行の「区分記載請求書」に「登録番号」、「適用税率」及び「消費税額等」の記載が追加された書類やデータをいいます。

出典:国税庁ホームページ – インボイス制度の概要

うーん、まだ少し難しいです。

何か新しい書類を作らなければならないのでしょうか?

いや、主にこれまでも作成していた「請求書」や「納品書」が変わるという話じゃの。

これまでも請求書の作成は行い、保存をなさっていたかと思います。

従来の請求書(区分記載請求書)では、下記の項目を掲載することが求められていました。

- 書類作成者(発行者)の氏名、または名称

- 取引年月日

- 取引内容*

- 税率ごとに区分し、合計した金額(税抜き又は税込み)

- 受領者の氏名、または名称

*…軽減税率の対象品目である旨

インボイス制度を導入後は、下記の3項目の追加記載が必要となります。

上記<区分記載請求書の必要項目>の項目に加え

- 登録番号

- 適用税率

- 税率ごとに区分した消費税額等

なるほど!少しずつ分かってきました。

素晴らしい。その調子で行くわい。

では、「インボイス制度」は請求書の書き方ルールが変わるだけなのでしょうか?

残念ながら、そうではないんじゃ。

赤字の原因は、たいてい見積書に眠っとるんじゃ。

この7ステップで、見積の迷いが消えるはずじゃ!

【無料ダウンロード】利益を増やす見積作り-今すぐ7ステップを確認する

【入力項目ゼロですぐ見れる!】3分でわかるハウロードシリーズ

インボイス制度が開始され変わる部分

インボイス制度が開始され変わる部分は、大きく分けただけでも下記の内容があります。

- 登録を受けた事業者は、インボイス(適格請求書)の交付義務が生じる

- インボイス(適格請求書)には一定の項目を記載する必要がある

- 税額計算の方法が変わる

- 仕入税額控除の適用を受けるためには、インボイス(適格請求書)等の保存が必要

なんだかたくさんありますね…。

安心せい、「②一定の項目を記載する必要がある」は先ほど少し解説した内容じゃ。

同じように他の項目も決して難しいものばかりではないわい。

登録を受けた事業者は、インボイス(適格請求書)の交付義務が生じる

インボイス(適格請求書)を交付することができるのは、税務署長の登録を受けた「適格請求書発行事業者」のみです。

- 登録申請が必要

- 課税事業者は登録可能 ※但し、登録は事業者の任意

- 税務署による審査の後、登録がされると登録番号などの通知・公表が行われる

誰でも勝手にインボイス(適格請求書)を作成できるわけではないのですね。

その通り!

売り手となった適格請求書発行事業者は、取引先の課税事業者から求められた際はインボイス(適格請求書)の交付をしなければなりません。

適格請求書発行事業者の登録を受けると、下記の義務が課されます。

- インボイス(適格請求書)の交付

- 適格返還請求書の交付…返品や値引き等の際に必要

- 修正した適格請求書の交付…交付した①に間違いがあった際に必要

- 写しの保存…①、②、③において必要

「適格返還請求書」のように、初めて聞くものもあります。

それぞれ記載項目が定められておるわい。

インボイス(適格請求書)には一定の項目を記載する必要がある

先ほど「インボイスとは」の部分でも少し解説を行いましたが、インボイス(適格請求書)、適格返還請求書、修正した適格請求書はそれぞれ記載事項や対応方法が定められています。

「この様式を使用すること」という、書類の様式は定められているのでしょうか?

様式は法令等では定めらえておらず、必要な事項が記載されているものであればインボイス(適格請求書)に該当します。

なるほど。では記載項目や詳細な書き方を教えてください。

うむ。それぞれ注意事項があるからの。

詳細は追って解説するわい。

それぞれ気を付けるポイントがあるのですね。

仙人、適格請求書発行事業者の登録は任意と聞きました。

今のところ大変な話ばかりなのですが…メリットはあるのでしょうか?

その大きなひとつが、「仕入税額控除」じゃ。

税額計算の方法が変わる

仕入税額控除…?

工事の施工を行う上で、材料や備品の仕入れは必ず発生するかと思います。

事業者は仕入れを行った材料を用い、施工をした上で顧客へ引き渡しを行います。

この時、

- 材料の仕入れを行った事業者

- 商品の受け取りを行った顧客

二重に税金を納めている形になるのう。

多重課税を避けるため、課税事業者は仕入れに掛かった消費税額を差し引いた上で、消費税額を計算・納税することが認められています。

その仕組みを「仕入税額控除」と呼ぶのじゃ。

なるほど!税金負担が軽くなるのは大きなメリットですね。

キャッシュフロー改善の手助けや資金の節約となるだけでなく、取引先からの信頼感向上にも繋がるわい。

先ほど「税額計算の方法が変わる」とありました。

どのように変わるのでしょうか?

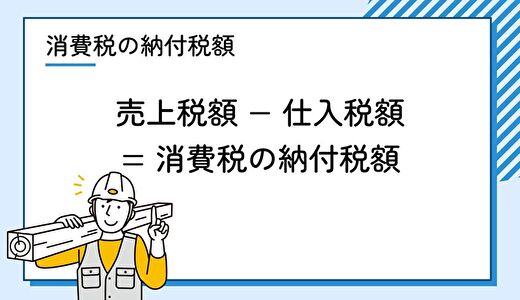

消費税の納税額を計算する上で、売上税額と仕入税額の算出が必要となります。

インボイス制度(適格請求等保存方式)では、消費税の計算方法は二択から選べるようになりました。

- 積上げ計算…適格請求書に記載のある消費税額等を積み上げて計算

- 割戻し計算…適用税率ごとの取引総額を割り戻し計算

赤字の原因は、たいてい見積書に眠っとるんじゃ。

この7ステップで、見積の迷いが消えるはずじゃ!

【無料ダウンロード】利益を増やす見積作り-今すぐ7ステップを確認する

【入力項目ゼロですぐ見れる!】3分でわかるハウロードシリーズ

売上税額

売上税額の計算は、原則割戻し計算にて行います。

積上げ計算は特例なのじゃ。

そうなんですね。

他にも、売上税額の場合は「割戻し計算」「積上げ計算」を併用できる点にも要注意じゃ。

税率ごとに区分した課税期間中の課税資産の譲渡等の税込価額の合計額を算出します

「税率ごとに区分した」というのは、軽減税率の対象か否かで分けるのじゃ。

税込価額の合計額に100/108または100/110を掛け、税率ごとの課税標準額を算出します

STEP.1で税込価額の合計額を算出していますが、ここに率を掛ける…という点に注意が必要ですね。

それぞれの税率(6.24%又は7.8%)を掛けて売上税額を算出します

仙人、突然6.24%、7.8%という数字が出てきましたが違いは何でしょうか?

これも軽減税率、標準税率の違いじゃのう。

軽減税率は8%、標準税率は10%にて課税が行われていますが、それぞれの率には下記のように内訳が存在します。

- 軽減税率…消費税率(6.24%)+地方消費税率(1.76%)=8%

- 標準税率…消費税率(7.8% ) +地方消費税率(2.2% )=10.0%

売上税額を積上げ計算で行えるのは、適格請求書発行事業者のみです。

そして積上げ計算にはいくつかの要件があります。

- 相手方に交付した適格請求書等の写しを保存している場合に可能

- 売上税額を積上げ計算した場合、仕入税額も積上げ計算にて算出が必要

複雑そうに見えるが、①は適格請求書発行事業者の義務じゃ。

前提条件として、相手方に交付した適格請求書等の写しを保管している必要があります。

適格請求書等の写しに記載した消費税額等の合計額を算出します。

STEP1で算出した合計額×78/100を行います。

出てきた値が売上税額の合計額です。

赤字の原因は、たいてい見積書に眠っとるんじゃ。

この7ステップで、見積の迷いが消えるはずじゃ!

【無料ダウンロード】利益を増やす見積作り-今すぐ7ステップを確認する

【入力項目ゼロですぐ見れる!】3分でわかるハウロードシリーズ

仕入税額

仕入税額の計算は、原則積上げ計算にて行います。

売上税額の計算を「積上げ計算」で行った場合は、仕入税額でも「積上げ計算」で行う必要があります。

また、仕入税額は「割戻し計算」「積上げ計算」を併用できない点に要注意じゃ。

相手方から交付された適格請求書等の請求書に記載されている消費税額等のうち、課税仕入れに係る部分の金額の合計額を算出します。

STEP1で算出した合計額×78/100を行います。

出てきた値が仕入税額の合計額です。

税率ごとに区分した課税期間中の課税仕入れに係る支払対価の額の合計額を算出します。

「税率ごとに区分した」というのは、軽減税率の対象か否かで分けるのじゃ。

STEP1で算出した合計額に、それぞれ下記の値をかけて仕入税額を算出します。

- 軽減税率…課税仕入れ(税込)×6.24/108

- 標準税率…課税仕入れ(税込)×7.8/110

なんだか複雑ですね。

他にも気を付ける点はありますか?

そうじゃのう。

仕入税額控除の適用を受けるためには、インボイス(適格請求書)等の保存が必要

従来からも仕入税額控除を活用するには要件がありました。

- 区分記載請求書等保存方式

- 帳簿…一定の事項が記載された帳簿の保存が必要

- 請求書等…区分記載請求書等の保存が必要

2023年10月~は、仕入税額控除においても適格請求書等保存方式が用いられることとなります。

- インボイス制度(適格請求書等保存方式)

- 帳簿…従来同様

- 請求書等…インボイス(適格請求書)の保存が必要

2023年10月1日~は、適格請求書発行事業者以外の者から行った課税仕入れは仕入れ税額控除の適用外となります。

えっ、それは困ります…。

安心せい、「経過措置」が設けられておるわい。

インボイス制度が開始された後6年間は、免税事業者等からの課税仕入れについても仕入れ税額として控除できる経過措置が設けられています。

ただし、経過措置にも要件があり、適用にあたっては下記が必要となります。

- 免税事業者等から受領する区分記載請求書と同様の事項が記載された請求書等の保存

- 経過措置の適用を受ける旨を記載した帳簿の保存

他にも注意点はありますか?

適用となる控除の割合にも注意が必要じゃの。

区分記載請求書等保存方式の際は、免税事業者等からの課税仕入れは全額控除が可能となっていました。

2023年10月1日~インボイス制度(適格請求等保存方式)が開始となると、控除割合は段階を踏み経過措置が取られます。

| 2023年10月1日~ | 免税事業者等からの課税仕入れにつき 80%控除が可能 |

| 2026年10月1日~ | 免税事業者等からの課税仕入れにつき 50%控除が可能 |

| 2029年10月1日~ | 控除不可 |

2029年と少し先ではありますが、適格請求書発行事業者以外の者から行った課税仕入れは最終的に仕入れ税額控除の適用外となることには変わらないのですね。

その通り。

ニュースでインボイス制度開始後は「免税事業者は課税事業者から取引を断られるリスクがある」と話しているのを聞きました。

それはこの仕入税額控除が関係していますか?

うむ、仕入税額控除を受けられなければ、課税事業者は損をしてしまうことになるからの。

なるほど…。

では、適格請求書発行事業者への登録申請はどのように手続きすればよいのでしょうか?

適格請求書発行事業者の登録申請手続き

適格請求書発行事業者の登録は、納税地を所轄する税務署長に登録申請を行います。

2通りの方法があるわい。

- 郵送

- e-Tax

インボイス制度が始まる10/1から登録を受けたい場合は、9/30迄に登録申請を行う必要があるんじゃ。

複雑な部分も少し出てきましたが、いずれも重要なこと。

正しく理解した上で、準備をしていきたいですね。

制度対応は「一時的な手間」ではなく、今後の経営インフラ

インボイス制度は、「請求書の様式が変わる」だけではありません。

税計算、控除要件、帳簿整備――これら経理全体の見直しが求められる制度です。

つまり、対応の遅れ=取引先との信頼低下や損失に繋がるリスク。

書類の“整合性”と“保存性”が、これまで以上に問われる時代へ

「見積と請求が一致していない」

「インボイスに登録番号が抜けていた」

「控除対象にならず損してしまった」

このようなミスを防ぐには、日々の業務を支える“仕組み”が必要です。

ハウロードシリーズは、工事業のために設計された“見積~実行予算~請求~原価管理”を一気通貫で対応できる業務システム。

ハウロードシリーズは、見積・積算、受注原価管理、販売管理の3つから、必要な機能だけ自由に組み合わせできる工事業向けシステムです。

- 電気工事業向けEシリーズ

- 設備工事業向けSシリーズ

- 建築工事業向けAシリーズ

必要な機能だけ選んで導入できるため、「まずは見積業務から整理したい」という会社様から、「原価・利益まで一元管理したい」という会社様まで、運用に合わせたご提案が可能です。

工事業専用ソフトは高額な印象を持たれることもありますが、ハウロードシリーズでは継続費用不要の買い切り版・サブスクリプション版二つをご用意。リーズナブルな価格帯から導入可能な構成もご用意しています。

- 登録番号の自動記載

- インボイス様式の請求書出力

- 消費税計算方法のルールにも柔軟に対応

など、制度への対応はもちろん、作業効率の改善と信頼性向上に直結します。

制度対応“だけ”で終わらせない。経営の見直しにもつながる仕組みを。

「とりあえず対応する」のではなく、これを機に“仕組みから整える”ことが、工事業の今後の成長を支えます。

インボイス対応+業務効率化を実現する、ハウロードシリーズの製品資料は下記からご確認いただけます。

ハウロードシリーズは、電気工事・設備工事・建築工事向けに展開する、工事業専用の見積積算・受注原価・販売管理システムです。

業種別の専用シリーズを備えており、見積作成だけでなく受注後の原価管理や請求管理まで一元化したい工事会社に適しています。

サブスクリプション形式と買い切り型、二つの製品から選べるわい。

初期費用・継続期間の縛りもないぞよ!