以前、「原価管理とは?」の記事で原価とは何か、原価管理の目的などを解説しました。

原価管理ではまず正確な原価を算出し、いくら儲けたのかを把握するための財務諸表を作成します。

原価計算の大きな目的のひとつである財務諸表(決算書・決算報告書)。

ここでは財務諸表や、財務諸表を構成する4つの決算書について解説します。

新人OL 若葉ちゃん

仙人、「財務諸表」…初めて聞く単語なのですが、どんなものでしょうか?

仙人

「決算書」と言えば聞いたことがあるじゃろうか。一言でいえば、会社の通信簿じゃ!

財務諸表は「会社の通信簿」

財務諸表は、決算書(決算報告書)とも呼ばれています。

会社がある一定期間においていくらの元手で、どれだけの財産を手に入れ、どれだけ売上げ、その結果いくら儲けたか…という一連の経済活動や経営成績、財政状態などを把握できる書類です。

その会社が持つ財産や儲けが分かることから「会社の通信簿」とも言われています。

日本における会計基準では、財務諸表は次の4つにより構成されています。

財務諸表の4構成

- 貸借対照表

- 損益計算書

- キャッシュ・フロー計算書

- 株主資本等変動計算書

貸借対照表

B/S(バランスシート)とも呼ばれ、会社の財政状態を示す決算書です。

会計日時点で会社が持っている資産や、追っている負債、さらにその差額である純資産が示されています。

損益計算書

P/L(Profit and Loss statementの略称)とも呼ばれ、会社の一会計期間における経営成績を示した決算書です。

売上とそれにかかった費用を対比し、その差額である利益が示されています。

キャッシュ・フロー計算書

C/F(Cash Flow statementの略称)とも呼ばれ、会社の一会計期間における資金(現金や現金と同等の物)の収入と支出が示した決算書です。

営業活動・投資活動・財務活動の3つに分類されます。

株主資本等変動計算書

S/S(Statements of Shareholders’ equityの略称)とも呼ばれます。

会社が利益(貸借対照表の純資産)を何に使ったのかを示す決算書です。

新人OL 若葉ちゃん

ここまでは、財務諸表のおおまかな内容について解説しました。

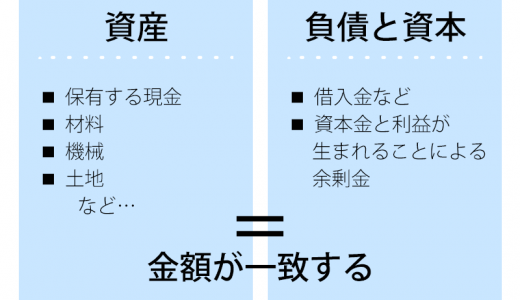

貸借対照表(B/S)

貸借対照表は会社の財政状態を示す決算書です。

会社がどのようにして資金を集めたか(資本・負債)、どのように運用しているか(資産)を記載します。

実際には、表の左側に資産(保有する現金・材料・機械・土地など)の内容と金額を記載。

右側に負債(借入金など)と資本(資本金と利益が生まれることによる余剰金)の内容と金額を記載します。

記載内容が正しければ資産合計(右側)と負債と資本の合計(左側)の金額は必ず一致します。

損益計算書(P/L)

損益計算書は会社の経営成績を示す決算書です。

会社の売上げ(収益)から売り上げのためにかかった金額(費用)を差し引いた金額(利益)を記載します。

結果がプラスになれば利益ですが、マイナスになれば損失ということになります。

損益計算書では段階別に5つの利益を計算します。

損益計算書、5つの利益

- 売上総利益(粗利)

- 営業利益

- 経常利益

- 税引前当期純利益

- 当期純利益

これらの利益を分析することで、経営のどこに問題があるのかを把握することができます。

新人OL 若葉ちゃん

貸借対照表(B/S)と損益計算書(P/L)の内容を知ることで、原価計算基準による原価計算の目的のひとつ「財務諸表目的」について、おおよそおわかりいただけたかと思います。

財務諸表以外の項目について

国が定める原価計算基準には、原価計算の目的として「財務諸表目的」「価格計算目的」「原価管理目的」「予算編成目的」「経営計画目的」の5つが示されています。

ここからは、これまでにご説明した「財務諸表目的」以外の4つの目的について解説します。

「財務諸表目的」以外の4つの目的

- 価格計算目的

- 原価管理目的

- 予算編成目的

- 経営計画目的

価格計算目的

利益を出すためには儲けが出る妥当な売価を設定しなければならず、そのためには正確な原価を知る必要があります。

原価計算基準が公表されたのは昭和37年。

当時は民間企業が軍事機器などの製品を政府に納める際に、原価に利益をプラスして価格決定をしていたため、このような記載がされています。

原価管理目的

原価は変動するものである一方、企業は利益を得るためにその変動をなくし、更には原価を抑えたいと考えるものです。

そのためには目標となる原価を定め、実際の原価との差異を埋めるための管理を行う必要があります。

このような原価管理を目的とした資料を経営管理者に報告するためにも原価が計算されます。

予算編成目的

製品ひとつあたりの利益も大切ですが、銀行から融資を受けたり、さらなる利益を上げたりするためには企業全体としての目標を立てる必要があります。

向こう1年間の予算編集を行う際、目標原価を計算することにより、より精度の高い予算編成を行うことが可能です。

経営計画目的

経営を続ける上では、1年先だけでなく、3年・5年といった中長期的な計画をする必要もあります。

さらなる利益を上げるために将来を予測し、設備投資や新商品の開発といった経営計画を立てるためにも原価計算の知識が役立ちます。

原価計算を元に行う、「原価管理」

「財務諸表」と聞くと、なんだか堅苦しくて難しそう…そう感じた方もいるかもしれません。

でも実際には、会社の健康状態を見える化する“通信簿”のようなもの。

ここまで原価について解説してきましたが、財務諸表はあくまでも原価管理を行うためのツールです。

原価計算をして帳票を作成しただけでは原価管理とは呼べません。

特に工事業では、資材や外注費などが案件ごとに異なるため、

「どれくらい儲かっているのか」

「いま本当に健全なのか」

を正しく把握するには、財務諸表や原価計算の“仕組み化”が欠かせません。

原価計算を利用した原価管理とは

原価計算では、常に変動する為替レートや材料費を踏まえながら、原価を形成する様々な費用を正確に算出します。

この原価計算によって算出された原価を見ながら、目標となる利益を出すためには原価をいくらに抑える必要があるのかを検討します。

その後、そのためにすべきことを計画・実行し、問題点や更なる目標のために改善をはかる、という一連の取り組みが原価管理です。

情報化の影響により良質な製品やサービスを低価格で手に入れたいという消費者のニーズが高まる現代。

企業間の価格競争は激しさを増す一方であり、原価管理の重要性は以前にも増して高まっています。

原価管理は継続して行うことに意味があるため、実務としての原価計算は少なくとも毎月行う必要があるでしょう。

原価管理システムの導入でトータル的なコスト削減に

新人OL 若葉ちゃん

帳簿もファイルもごちゃごちゃで、どこを見ればいいか分からなくて…。

仙人

数字に苦手意識があるなら、自動で原価や帳票をまとめてくれるツールを使うと楽になるぞよ。

正確さが求められ手間のかかる原価計算だからこそ、原価管理にはその業種に応じた専門性のある原価管理システムの導入がおすすめです。

ハウロードシリーズの原価管理システムなら

- 財務諸表の元となる原価計算をワンクリックで帳票化

- 各種帳票は過去との比較もボタン操作でカンタン

- データは一元管理で。月次決算や予算編成にも活用可能

原価管理システムでは、帳票を素早く作成できるだけでなく、原価計算をもとにグラフや一覧を用いたデータの比較や解析などを簡単に行うことができます。

数字は正直。でも扱うのは人間だからこそ、日々の業務に追われてしまう現場では、“仕組み”の力を借りて、ムリなく・ミスなく・正確に整えていくことが、経営の安定につながります。

原価管理システムの導入は、将来的に原価を下げるだけでなく、原価管理にかかる人員や時間といったコストの削減にも繋がるでしょう。

あわせて読みたい