近年当サイトのコンテンツを無断で複製しているサイトを見受けますが、本サイトの掲載内容の一部およびすべてについて、事前の許諾なく無断で複製、転載等を行う行為は、著作権侵害となり法的に罰せられることがあります。

「建設業界は厳しい」「仕事が減っている」

業界内外でそうした声を耳にすることが増えました。

その一方で、現場からは「忙しい」「工事費が上がっている」という切実な実感も聞こえてきます。

相反するようにも見えるこれらの声は、一体何を示しているのでしょうか。

うわぁ……。

『▲(マイナス)』ばっかりついてますよ。昨年はやっぱり建設業にとって苦境の年ですね…。

よく目を凝らすのじゃ。

不況の中でも、とんでもなく伸びている分野が隠れておるぞ。

え? 伸びてる?

……あ! 『金融業・保険業』のとこ、なんか数字おかしくないですか? プラス89.9%って書いてあります!

その通り! ほぼ倍増じゃな。

みんなが減らしてる中で、増やしてるところもある。

全体が縮んでいるからこそ、『どこが伸びているか』を知るのが重要なのじゃよ。

本記事では、国土交通省が公表した最新データ「令和7年(2025年)建築着工統計調査報告」をもとに、工事業の今をわかりやすく解説を行っていきます。

建築着工統計調査報告とは?

「建築着工統計調査報告」は、例年国土交通省より発表されているデータの一つです。

全国における建築物の建設の着工動態を明らかにし、建築及び住宅に関する基礎資料を得ることを目的としています。

| 何が分かるの? | 日本のどこで、どんな建物が、どれくらい建てられようとしているかが分かります。 |

| なぜ重要なの? | 「家がたくさん建つ=家具や家電も売れる=景気が良くなる」という波及効果があります。そのため、景気の先行指標としても有用です。 |

「今の日本で何が起きているか」を映す鏡のような統計なのじゃ。

なるほど。

では早速読み解いていきましょう!

着工戸数はどうなっているのか

新設住宅着工戸数の全体像

令和7年の新設住宅着工戸数は740,667戸。

前年比で6.5%減となり、3年連続の減少となりました。

これは、住宅着工の「件数」が減っているということを示しています。

利用関係別の動き

住宅着工は、利用関係別に「持家」「貸家」「分譲住宅」に分類されます。

それぞれの動きは以下の通りです。

| 利用関係 | 令和7年 | 前年比 | 連続減少年数 |

|---|---|---|---|

| 持家 | 201,285戸 | -7.7% | 4年連続 |

| 貸家 | 324,991戸 | -5.0% | 3年連続 |

| 分譲住宅 | 208,169戸 | -7.6% | 3年連続 |

- マンション:89,888戸(前年比-12.2%、3年連続減少)

- 一戸建住宅:115,935戸(前年比-4.3%、3年連続減少)

となっており、特にマンションの減少幅が大きくなっています。

同じ分譲住宅なのに……。数字にけっこう差がありますね。

その通り。

こうして並べると、“分譲住宅が減っている”という言い方では、少し足りんのう。

減ってる“方向”は同じでも、減り方は全然違うんですね。

“特にマンションが大きく減っている”って言わないと、見えないものがありますね。

- 資材費の上昇

- 労務費の上昇

- 設備・仕様の高度化

- 都市部の用地価格の高止まり

結果として、マンションは「“誰でも買える”価格帯ではなくなった」ことが一つの要因として考えられます。

| 一戸建て | 郊外・地方・仕様調整などで価格を下げられる |

| マンション | 立地・構造・規模の制約が強く、価格を下げにくい |

価格調整の自由度の差が、そのまま着工差になっているのかもしれません。

地域別の傾向

全国を「首都圏」「中部圏」「近畿圏」「その他地域」に分けて見ると、地域ごとに動きが異なります。

| 地域 | 全体 | 持家 | 貸家 | 分譲住宅 | 分譲住宅の内 マンション | 分譲住宅の内 一戸建住宅 |

|---|---|---|---|---|---|---|

| 首都圏 | 前年比-5.9% | -7.2% | -0.9% | -11.5% | -21.0% | -3.9% |

| 中部圏 | 前年比-7.1% | -5.9% | -4.0% | -9.9% | -25.5% | +2.4% |

| 近畿圏 | 前年比-1.6% | -5.6% | -0.2% | -0.9% | +6.6% | -10.6% |

| その他地域 | 前年比-9.2% | -9.1% | -12.4% | -3.8% | -2.5% | -4.6% |

この表を見ると、全体としてはどの地域でも着工戸数が減少傾向にある一方で、減少している住宅の種類には地域ごとの差があることが分かります。

この表を見ると、分譲住宅の中でも動きに差がありますね。

首都圏と中部圏では、マンションがどちらも二桁の減少……。

じゃが、近畿圏はむしろ+となっておる。

マンションは、地域によって影響の受け方が異なるということじゃな。

床面積の推移を見てみる

ここまで戸数の動きを見てきましたが、次に床面積の推移にも目を向けてみましょう。

戸数だけでは分からない、建物の「規模感」の変化が見えてきます。

新設住宅着工床面積の動き

令和7年の新設住宅着工床面積は56,885千㎡。

前年比で6.6%減となり、4年連続の減少となりました。

戸数の減少率(-6.5%)とほぼ同じペースで床面積も減少しています。

建築物全体の床面積

住宅だけでなく、建築物全体で見るとどうでしょうか。

令和7年の全建築物の着工床面積は95,853千㎡。

前年比で6.7%減、こちらも4年連続の減少となりました。

- 公共:407万㎡ (前年比 -13.2%減)

- 民間:9,179万㎡ (前年比 -6.4%)

民間非居住用の、用途別内訳-床面積

非居住用の床面積の、主な用途別の動きは以下の通りです。

| 用途 | 床面積 | 前年比 |

|---|---|---|

| 鉱業・採石業・ 砂利採取業・建設業用 | 63万㎡ | -25.9% |

| 製造業用 | 717万㎡ | -14.2% |

| 情報通信業用 | 40万㎡ | +9.2% |

| 卸売業・小売業用 | 425万㎡ | -3.1% |

| 金融業・保険業用 | 44万㎡ | +89.9% |

| 不動産業用 | 114万㎡ | -33.8% |

| 宿泊業・飲食サービス業用 | 249万㎡ | -5.7% |

| 医療・福祉用 | 279万㎡ | -5.7% |

| その他のサービス業用 | 268万㎡ | -10.1% |

金融業・保険業用が大幅増、不動産業用が大幅減など、用途によって動きが大きく異なっています。

つまり「景気が良い・悪い」ではなく、企業が“どこにお金を使おうとしているか” が出やすい指標です。

全体として減っている印象でしたけど……

用途別に見ると、それぞれ状況が大きく違いますね。

・同じ床面積でも、動きは一様ではない

・用途ごとに状況が分かれている

それがこの数字の特徴じゃな。

全体の増減だけを見ると見落としがちですが、用途ごとに分けて確認することで、どの分野で変化が起きているのかがより具体的に把握できます。

数字を細かく見ることが、状況を正しく理解する手がかりになります。

+89.9%という数字は目立つ数字ですが、業界全体が急成長しているというより、次の要素が重なった可能性が予想されます。

- 本店・中核拠点の再編・集約

支店網は縮小。一方で本社やデータ・管理・統括機能を集約・再構築する動きが進行。

少数でも床面積が大きい建物になりやすい。 - デジタル化・セキュリティ対応

上記に加え、「設備・インフラを抱えた建物」になり、床面積が膨らみやすい。 - 金融業・保険業用の増加、不動産業用の減少は、それぞれの業界が置かれている立場と、「今、何に投資するか」という判断の違いが、床面積という形で表れた結果と考えられます。

工事費予定額の動きは同じか?

ここまで見てきた「戸数」や「床面積」は、いわば建設の「量」を示す指標でした。

では「金額」ではどうなっているのでしょうか。

工事費予定額の推移

令和7年の全建築物の工事費予定額は304,818億円。

前年比で4.2%増となりました。

あれ……ちょっと不思議なんです。

戸数も、床面積も減ってますよね。なのに、工事費予定額は増えているって……?

そこが、今回の数字を見るうえでの重要な点じゃ。

『建てる量』と『かかるお金』が、同じ動きをしていないということが、ここから読み取れる。

- 公共:21,578億円(前年比-1.3%)

- 民間:283,240億円(前年比+4.7%)

民間の工事費が増加しているのがわかります。

では、居住用と非居住用の比較も行ってみましょう。

- 居住用:162,961億円(前年比+0.4%)

- 非居住用:141,857億円(前年比+8.9%)

増加傾向にある民間建築物の中でも、非居住用の工事費予定額が増加していることがわかります。

居住用も非居住用も、工事費予定額は増えてるんですね。

そうじゃな。

特に非居住用は 前年比+8.9% と伸びが大きい。

床面積は減っているのに、

非居住用の工事費は増えている……。

うむ。

量が減っても、かかる金額は増えている。ここは見逃せんところじゃ。

非居住用の主な用途別

もう少し非居住用について深堀してみましょう。

非居住用の主な用途別の工事費予定額は以下の通りです。

| 用途 | 工事費予定額(7年・億円) | 前年比 |

|---|---|---|

| 農林水産業用 | 1,444 | +0.7% |

| 鉱業・採石業・ 砂利採取業・建設業用 | 1,938 | -7.7% |

| 製造業用 | 28,523 | -1.9% |

| 電気・ガス・ 熱供給・水道業用 | 2,655 | +6.8% |

| 情報通信業用 | 4,365 | +36.8% |

| 運輸業用 | 17,607 | +15.2% |

| 卸売業・小売業用 | 11,576 | +9.3% |

| 金融業・保険業用 | 3,985 | +237.9% |

| 不動産業用 | 5,753 | -7.1% |

| 宿泊業・飲食サービス業用 | 15,980 | +15.3% |

| 教育・学習支援業用 | 10,825 | -1.2% |

| 医療・福祉用 | 12,843 | +2.0% |

| その他のサービス業用 | 16,528 | +33.3% |

| 公務用 | 4,908 | -30.1% |

| その他 | 2,927 | +53.5% |

床面積では減少していた分野でも、工事費では増加しているケースがあります。

先ほどの床面積では情報通信業用・金融業・保険業用以外が-になっていましたよね。

床面積は減ってる分野なのに……工事費は増えてるところがいくつかあります。

普通は、面積が減ったら金額も減りそうなのに。

そこがポイントじゃ。

量と金額が、同じ動きをしていない。

戸数・床面積と工事費予定額は、同じ動きをしていません。

「件数」が減っても「金額」が増えることがある、という構造がここにあります。

数字を並べて見えてくること

ここまで見てきた数字を改めて振り返ってみると、「減っている数字」と「増えている数字」が混在しているということが分かります。

量(戸数・床面積)は減っているのに、金額(工事費予定額)は増えている。

この「ズレ」は、以下のような可能性を示唆しています。

- 1件あたりの工事費が上昇している

- 単価の高い工事が増えている

- 資材費や労務費が上昇している

「建設業は厳しい」という声が出るのは、おそらく「戸数が減っている」ということに基づいているのでしょう。

これは間違いではありません。

しかし、「工事費予定額が増えている」ということも同時に存在しています。

数字を見る限り、建設業の状況は「全部が悪い」とも「問題ない」とも、一言では言えない状態にあります。

- 住宅着工戸数は減少している

- 床面積も減少している

- 一方で、工事費予定額は増加している

- 用途によって増減の方向が異なる

“減ってるか増えてるか”だけ見てたら、判断できん。

戸数や面積だけで状況を判断するのは危険じゃ。

- どの用途に工事費が集まっているか

- 量が減っても、単価や内容がどう変わっているか

1件あたりの中身は重くなっている可能性がある……。

数を追うより、選び方と管理の精度が問われる感じですね。

※本記事は国土交通省の統計を元にした解説であり、数値の原因や背景については筆者の考察を含みます。

工事の選び方と管理の精度が要

住宅着工戸数や床面積が減少する一方で、工事費予定額は増加している。

こうした数字が示しているのは、「仕事量の多さ」よりも工事の選び方と管理の精度が、これまで以上に重要になっているという現実です。

“来た仕事を受ける”だけでは足りん。

その工事で、本当に利益が出るのか。

そこまで見たうえで受ける必要があるのじゃ。

感覚や経験だけに頼った判断では、気づかないうちに利益が削られてしまう局面に入っています。

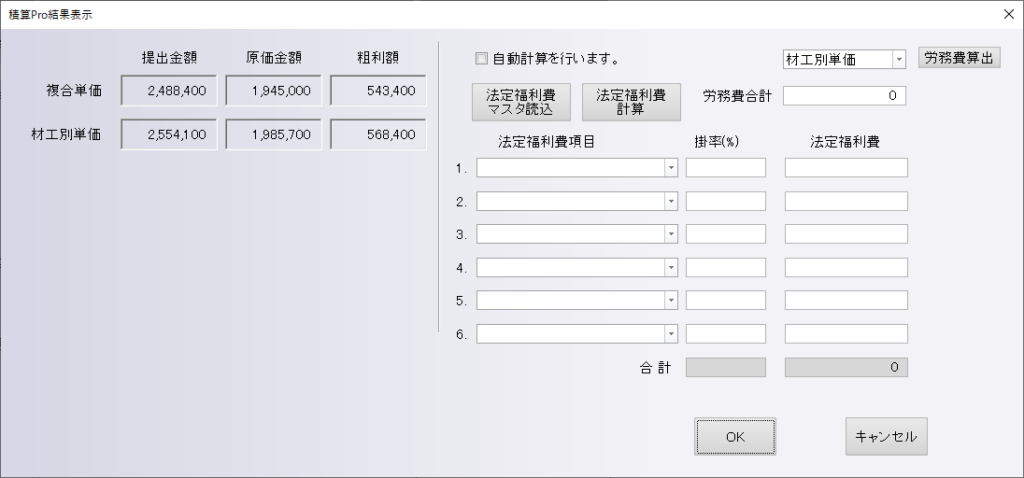

だからこそ必要なのが、見積から受注、原価、工事費までをひとつの流れで把握できる仕組みです。

あとから集計するのではなく、日々の業務の中で自然に数字を繋げ、「この工事は続けるべきか」「次は条件を見直すべきか」を冷静に判断できる状態をつくることが、これからの経営を支えます。

数を追う時代から、選び、守り、積み上げる経営へ。

その判断を支えるための道具として、見積・原価・工事情報を一元的に管理できる仕組みが、今、現場に求められています。

- 受注前の判断…見積段階で原価・粗利・利益率を確認し、「受注していい工事か」を判断する

- 進行中の把握…工事が動いている間、材料費・労務費・外注費・経費がどれだけ発生しているかをリアルタイムで追う

- 完工後の振り返り…最終的な利益・差異を確認し、次の工事の見積精度と受注判断に活かす

この3段階が日常業務の中で自然に回る仕組みがあるかどうかで、同じ件数・同じ売上でも、手元に残る利益は大きく変わります。

確かに…完工後にまとめて確認するだけだと、手遅れになることもありますよね

そうじゃ。気づくのが遅ければ、その工事の赤字はもう取り返せん。

だからこそ、見積の段階から利益が見える状態をつくることが大切なのじゃ

ハウロードシリーズなら、見積を作った時点で

- 原価

- 想定利益

- 工事費のバランス

が一目で分かるため、感覚頼みの判断を防げます。

「この金額で出すと、どれくらい利益が残るのか」「どこまで調整すれば利益目標を守れるのか」を、その場で確認できるため、見積の段階から戦略的な判断が可能になります。

数を追う時代から、選び方と管理の精度が問われる時代へ。

工事の価値を正しく見極め、利益を守るための判断を支える仕組みとして、ハウロードシリーズは現場と経営の両方を支えます。

ハウロードシリーズは、見積・積算、受注原価管理、販売管理の3つから、必要な機能だけ自由に組み合わせできる工事業向けシステムです。

- 電気工事業向けEシリーズ

- 設備工事業向けSシリーズ

- 建築工事業向けAシリーズ

必要な機能だけ選んで導入できるため、「まずは見積業務から整理したい」という会社様から、「原価・利益まで一元管理したい」という会社様まで、運用に合わせたご提案が可能です。

工事業専用ソフトは高額な印象を持たれることもありますが、ハウロードシリーズでは継続費用不要の買い切り版・サブスクリプション版二つをご用意。リーズナブルな価格帯から導入可能な構成もご用意しています。

- 数をこなすより、ちゃんと利益が残る仕事をしたい

- 工事の良し悪しを、感覚じゃなく数字で判断したい

- 忙しさの中でも、経営判断を曖昧にしたくない

そう感じている方にこそ、ハウロードシリーズは役立ちます。

見積の段階から原価や粗利を“見える化”し、判断に必要な数字を自然に揃えることで、無理のない受注と利益を守る仕組みを支えます。

まずは資料で、実際の画面や考え方をご確認ください。

ハウロードシリーズは、電気工事・設備工事・建築工事向けに展開する、工事業専用の見積積算・受注原価・販売管理システムです。

業種別の専用シリーズを備えており、見積作成だけでなく受注後の原価管理や請求管理まで一元化したい工事会社に適しています。

サブスクリプション形式と買い切り型、二つの製品から選べるわい。

初期費用・継続期間の縛りもないぞよ!