近年当サイトのコンテンツを無断で複製しているサイトを見受けますが、本サイトの掲載内容の一部およびすべてについて、事前の許諾なく無断で複製、転載等を行う行為は、著作権侵害となり法的に罰せられることがあります。

【2026/3/11】令和8年4月以降に入札手続きを開始する「公共建築工事積算基準類の改定」が公開されました。

- 公共建築工事標準単価積算基準

❶専門工事業者等の諸経費率…工種ごとの個別設定から、「労務費」と「材料費、消耗材料費等」を共通の率へ見直し

❷単位施工単価の追加…電気設備工事の「絶縁ケーブル」を新たな単位施工単価として導入 - 公共建築工事共通費積算基準

一般管理費等率…建築工事、電気設備工事、機械設備工事等で分かれていた算定式を一本化

いつも「HOW ROAD TO 工事業」をご愛顧頂き、誠にありがとうございます。

「工事業に関するお役立ち情報」では工事業に関する最新情報や、お役立ち情報をまとめています。

令和8年3月11日、国土交通省より「公共建築工事積算基準類の改定」が発表されました。

この改定は、令和8年4月以降に入札手続きを開始する官庁営繕工事から適用されます。

また積算基準が変わるんですね。

見積担当としては、どこが変わるのか気になります…。

うむ。今回の改定で重要なのは、

“雇用に伴う必要経費をきちんと確保する”という考え方じゃ。

近年、建設業界では職人や技能労働者の処遇改善が大きな課題になっています。

しかし実際の現場では、労務費の原資が下請への支払いに十分反映されていないケースも指摘されていました。

ではここから、今回の改定で具体的にどこが変わったのかを見ていきましょう。

見積担当者の方が特に押さえておきたいポイントに絞って、順番に整理していきます。

赤字の原因は、たいてい見積書に眠っとるんじゃ。

この7ステップで、見積の迷いが消えるはずじゃ!

【無料ダウンロード】利益を増やす見積作り-今すぐ7ステップを確認する

【入力項目ゼロですぐ見れる!】3分でわかるハウロードシリーズ

まず最初に確認したいこと~適用対象について確認

今回の改定は見積担当者にとって見逃せない内容ですが、最初に押さえておきたいのは、適用対象となる案件です。

今回の「公共建築工事積算基準類の改定」は、令和8年4月以降に入札手続きを開始する官庁営繕工事から適用されます。

大切なのは、改定内容を追いかけることだけでなく、自社の案件が“今すぐ対応すべき案件”なのかどうかを先に確認することです。

改定の内容を全部覚える前に、まずは対象案件かどうかを見れば焦らずに済みそうですね。

| 対象 | 令和8年4月以降に「入札手続きを開始する」官庁営繕工事 |

| 対象外 | すでに入札手続きが開始されている工事(従来基準を継続適用) |

なるほど。対象となる案件は分かってきました。

では早速、具体的にどこが変わるのかを知りたいです。

うむ。

ここからは、今回の改定で特に押さえておきたいポイントを順番に見ていこうかの。

改定概要

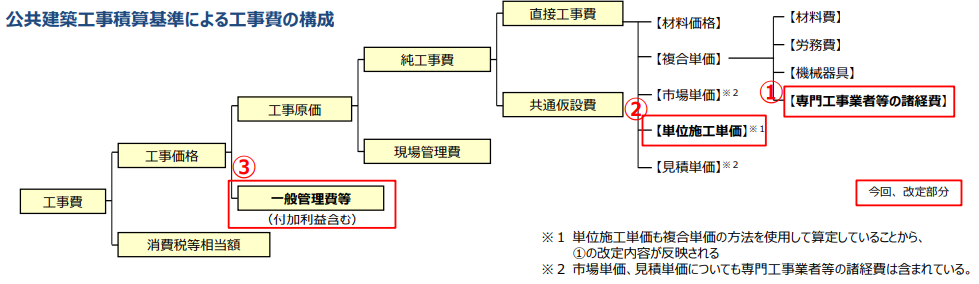

今回の改定ポイントを理解する前に、まずは公共建築工事の積算がどのような構造になっているのかを確認しておきましょう。

ちょうど国土交通省が分かりやすい図を公開しておるので、その一部を抜粋して見てみようかの。

工事費って、いろいろな費用が積み重なってできているんですね。

積算基準の変更は単価や率だけを見ると少し分かりにくいものですが、「工事費がどのような構成で成り立っているのか」を知っておくと、今回どの部分が改定されたのかがぐっと理解しやすくなります。

この図を見ると分かる通り、工事費は

材料費・労務費・機械器具費などの直接工事費、

そして共通仮設費・現場管理費・一般管理費等といった費用で構成されておる。

直接工事費とは?構成や計算方法を初心者にも分かりやすく解説【赤字工事をなくす積算】

直接工事費とは?構成や計算方法を初心者にも分かりやすく解説【赤字工事をなくす積算】

【工事業の積算】共通費とは?基本項目を解説

【工事業の積算】共通費とは?基本項目を解説

【工事業の積算】現場管理費とは?基本項目から、計算方法まで解説

【工事業の積算】現場管理費とは?基本項目から、計算方法まで解説

【工事業の積算】一般管理費とは?基本項目から、計算方法まで解説

【工事業の積算】一般管理費とは?基本項目から、計算方法まで解説

今回の改定では、この構造の中でも赤枠の部分が見直されているんですね。

① 専門工事業者等の諸経費率の見直し

これまで専門工事業者等の諸経費率は工種ごとに個別に設定されていました。

工種ごとに率が違うとなると、複数の工種が入った見積はかなり大変そうですね…。

その通りじゃ。

見積を作るたびに、それぞれの率を確認しながら計算しなければならず、実務上の負担が大きかったのじゃ。

また、工種ごとに率が分かれていることで計算が複雑になりやすく、確認漏れや入力ミスが起こる原因にもなっていました。

見積担当者にとっては、ただでさえ多くの条件を見ながら作業を進める中で、管理しなければならない項目がさらに増えていたと言えます。

さらに、諸経費率の内訳——つまり「どの費用に対して、どの率がかかっているのか」が分かりにくく、発注者側から見ても、雇用に伴う必要経費が積算の中でどのように確保されているのかを把握しにくい構造になっていました。

改定内容:全工種共通の2区分に整理

従来は、諸経費率が工種ごとに細かく分かれていましたが、今回の改定ではその考え方が見直されました。

今回の改定で具体的には、諸経費率を「材料費・消耗材料費等」 と「労務費」の2つの区分に分け、それぞれについて全工種共通の率を設定する仕組みに改められました。

工種ごとに別々の率を確認するのではなく、“何に対する諸経費か”という考え方で整理し直されたというのが大きなポイントです。

| 諸経費の対象 | 改定後の率 |

|---|---|

| 労務費(労) | 42〜52% |

| 材料費・消耗材料費等(労以外) | 9〜13% |

設計労務単価 × 歩掛の所要量 × 42〜52%

材料等の単価 × 歩掛の所要量 × 9〜13%

ここで注意しておきたいのは、今回示されている諸経費率が「固定のひとつの数字」ではないという点です。

いずれも一定の幅をもって示されています。

「労務費なら必ず42%をかければよい」という単純なものではなく、実際には詳細な基準に基づいて、どの率を適用するのかを判断する必要があります。

積算システムを使っているなら安心、というわけではないんですね。

その通りじゃ。

システムを使っておる場合でも、最新基準に沿った率や計算式に更新されておらねば、正しい積算はできぬからのう。

新たな「単位施工単価」の導入-電気設備工事 絶縁ケーブル

単位施工単価とは、複合単価の考え方と市場での実際の取引価格の調査結果を組み合わせて作られた、新しい積算単価です。

これまで建設業では、「一式」や「まとめた単価」で積算されるケースも多く、その中にどれだけ人件費が含まれているか、詳細が見えにくいという課題がありました。

そのため、単価の中にどの費用がどれだけ含まれているのかを細かく確認することが難しく、特に労務費がどの程度確保されているのかが見えにくいという課題がありました。

- 労務費

- 材料費

- 機械器具費

- 下請経費

などの内訳が明示されます。

そのため発注者側も、積算の中で公共工事設計労務単価水準の労務費(賃金の原資)がきちんと確保されているかを、より明確に確認できるようになります。

改定の核となるのは、“労務費を正しく見えるようにすること”。

今回の改定では、その不透明さを解消し、「労務費・材料費などを明確に分けて積算する」仕組みが本格的に導入されます。

これは単に書式が変わるだけではなく、建設業界全体の“適正な価格形成”や“技能者の待遇改善”にも関わる、大きな流れを示すものです。

公共工事に携わる企業様はもちろん、設計者、現場管理者、見積担当者、経営者…建設業界の幅広い立場の方に影響を及ぼす改定となるため、今後の業務を見据えるうえで必ず押さえておきたい内容になっています。

今回の積算基準の改定の背景には、「第三次・担い手3法」に基づく国の大きな方針があります。

建設業の担い手不足が深刻化する中で、技能者が適正な賃金を確保できるようにすることが極めて重要視されるようになりました。

その流れを受け、令和7年12月には中央建設業審議会から「適正な労務費(賃金の原資)を確保するための新しい基準」 が正式に勧告されました。

これが今回の改定の根幹にある考え方です。

現在、公共工事の建築分野では、民間工事の実勢価格を反映した「市場単価」がよく使われています。

・労務費

・材料費

・機械器具費

・下請経費

などが一式で含まれています。

しかし、その反面、「その中にどれくらい人件費が含まれているのか?」が発注者にも受注者にも分かりにくいという大きな問題がありました。

特に労務費は

・賃上げ

・技能者確保

・働き方改革

に直結する重要な項目にもかかわらず、明確に把握できない状態が続いていたのじゃ。

市場単価が「中身が見えにくい」という課題を抱えていたのに対し、もう一つの積算方法である 「複合単価」 は、構造がまったく異なっています。

複合単価は、作業に必要な要素を一つひとつ積み上げて単価を作る方式。

具体的には、次のようなデータが使われます。

・作業に必要な人員(歩掛り)

・使用する材料の数量

・必要となる機械器具

・それぞれの単価

「どの作業にどれだけの人と材料が必要なのか」 が明確に見える方式じゃ。

市場単価よりも中身の透明性が高いという大きな利点があるわい。

中身が全部わかるなんて合理的ですね!

理想の積算って感じがします。

気持ちは分かるがのう……。

実際には“できない理由”がちゃんとあるのじゃ。

- 現場の作業実態を細かく調査する必要がある

- 歩掛のデータ収集に多くの時間と労力がかかる

- 分析や検証に専門的な知識が必要

- 全ての工種についてデータを集めるのは現実的に難しい

そのため、複合単価は “代表的な規格や仕様に限って” 作成されてきたのが実情です。

建築工事のように工種が多様で現場条件もさまざまな分野では、複合単価を広範囲に適用することは非常に困難な状況でした。

なるほど、一長一短があったんですね……。

| 市場単価 | 便利だが、内訳が見えない |

| 複合単価 | 内訳は見えるが、作成に負担が大きい |

うむ。決め手に欠けておったのう。

「適正な労務費を反映する積算」が難しい状態が続いていたのじゃ。

担い手3法の改正では、「技能者が適正な賃金を受け取れる環境を整えること」が明確に位置づけられました。

そのためには、まず“労務費がどれだけ計上されているのか”を見えるようにすることが不可欠です。

この考え方が、今回の積算基準の改定の全体を動かす原動力になっています。

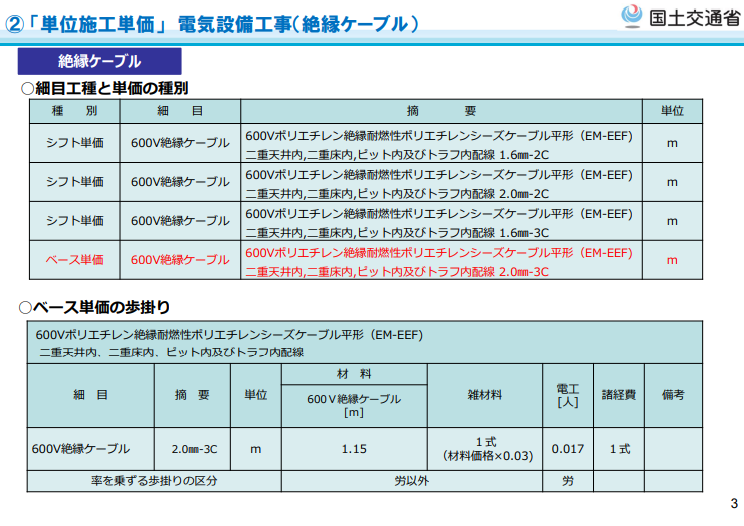

今回の改定では、既に導入が始まっている単位施工単価の対象に、電気設備工事の絶縁ケーブルが追加されました。

今回導入された 「単位施工単価」 は、従来の「市場単価」や「複合単価」で見えなかった労務費の中身を明確にするための新しい積算方式です。

この単価は複合単価の精度と、市場単価の実勢反映を掛け合わせた新しい仕組みで、目的の違う2種類が設定されています。

- ベース単価

- シフト単価

ベース単価は、「実際の作業に必要な人・材料・機械をひとつずつ積み上げて作る単価」 です。

地域ごとに決まっている労務単価や材料単価、必要な機械の費用などを、歩掛に合わせて計算していきます。

ベース単価って“代表的な仕様”に使うんですよね?

しかも労務費の割合まで分かるって、けっこうすごくないですか?

その通りじゃ。

どの部分にどれだけ人件費がかかっておるかが分かるからのう。

技能者の賃金が適正かどうか判断しやすくなるのじゃ。

まさに賃上げとか働き方改革にも関わる大事な部分ですね!

ところで、ベース単価が“代表仕様だけ”だったら、実際の工事って困りませんか…?

そこで、その他の仕様にも対応できるシフト単価じゃ!

“その他の仕様にも対応できる”って聞いたんですけど…どういう意味なんですか?

うむ、良い質問じゃ。

ベース単価には“労務費が全体の何%か”という比率が決まっておるじゃろう?

はい、労務費の割合が分かるやつですね!

その比率を使えば、代表的な仕様じゃなくても、必要な労務費の金額を算出できるのじゃ。

つまり、どんな仕様でも“人件費がいくらか”が見えるようになるのがシフト単価の強みじゃ。

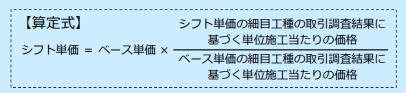

シフト単価は、元請業者と下請業者の実際の取引価格(市場での値動き)を反映して、ベース単価を“今の実勢に合わせて調整した単価” です。

調査で得られた「実際の価格の比率」をベース単価に掛け合わせて算出します。

ただし、「物価資料」の掲載価格に基づくことが基本です。

令和7年12月に鉄筋(ガス圧接含む)・型枠が導入されたのに続き、今回は令和8年3月に電気設備工事の「絶縁ケーブル」が追加されました。

一般管理費等率の算定式一本化

これまで一般管理費等率の算定式は、建築工事・電気設備工事・機械設備工事・昇降機設備工事ごとに、それぞれ別の式が設定されていました。

そのため、ひとつの案件の中に複数の工事種別が含まれる場合は、工事ごとに異なる算定式を確認しながら計算を進める必要があり、実務上の負担が大きい状態でした。

工事ごとに違う式を使うとなると、複合的な案件では確認だけでも大変そうです。

その通りじゃ。

特に複数の工事種別が混ざる案件では、確認作業が増えるぶん、計算ミスや見落としのリスクも高まりやすかったのじゃ。

今回の改定では、これまで工事の種類ごとに分かれていた一般管理費等率の算定式が見直され、建築工事・電気設備工事・機械設備工事・昇降機設備工事のすべてに共通するひとつの算定式が適用されることになりました。

今後は、工事種別ごとに別々の式を使い分けるのではなく、 工事原価に応じて共通の考え方で一般管理費等率を算出する仕組みに整理されました。

これにより、複合的な案件であっても計算方法が分かりやすくなり、見積担当者にとっては確認や計算の負担を減らしやすい形へと改められました。

これなら、複数の工事種別が入った案件でも、前より整理しやすくなりそうですね。

| 工事原価 | 一般管理費等率 |

|---|---|

| 300万円以下 | 20.11%(固定) |

| 300万円超〜30億円以下 | 算定式により計算 |

| 30億円超 | 9.34%(固定) |

“内訳の見える化”は、業務の「見える化」に繋がる

今回の改定で求められていることを一言でまとめると、「積算の中身を、誰が見ても分かる形にすること」です。

- 諸経費率を「労務費」と「材料費・消耗材料費等」の2区分に整理する。

- 電気設備工事の絶縁ケーブルに単位施工単価を導入して労務費を明示する。

- 一般管理費等率の算定式を一本化して複数工種が混在する案件の計算を整理する。

これらはすべて、「どこに何がいくらかかっているか」を積算の中で正しく示すという、一つの方向性に向かっています。

単位施工単価の導入は、“技能者が正当に評価される見積をつくる時代” の始まりでもあります。

今回の改定で求められる“内訳の見える化”は、これからの建設業に欠かせない考え方です。

適正な労務費を守りながら、発注者にも納得してもらえる見積づくり——

それを日々の実務で支える仕組みがあるかどうかで、業務負担は大きく変わります。

今回の改定って、業界にとってはすごく良いことですよね。

労務費の見える化も進むし……ただ、現場の企業からすると……やることが増えるなぁって不安があります。

- 労務費と材料費を分けた見積書

- 説明できる積算根拠

- 適正賃金を反映した価格設定

こうした対応を、限られた人数で行っていくには、“仕組み” の力を借りることが欠かせません。

ふぉっふぉ、その不安は正直な気持ちじゃ。

ただ、今回の改定が求めていることは、本来あるべき積算の姿に近づけることでもある。そこをどう支えるかが、これからの大きな課題じゃな。業務を支える仕組みが重要になる。

実務の負担を減らしつつ、改定への対応もしっかり行いたい——

そんな現場の声に応えるには、日々の積算・見積業務を“誰でも迷いなく進められる仕組み”が欠かせません。

そこでおすすめしたいのが、工事業に特化した積算システムです。

ハウロードシリーズは、工事業に特化した見積・積算システム。

日々の積算業務を標準化し、担当者が変わっても迷いなく作業できるように設計されています。

今回のような積算基準の改定は、今後も続いていきます。改定のたびに計算方法を確認し、見積書の作り方を見直し、担当者に周知する。その繰り返しを、限られた人数でこなしていくためには、「誰でも迷いなく進められる仕組み」が欠かせません。

ハウロードシリーズは、電気工事業・設備工事業・建築工事業に特化した見積・積算システムです。

創業以来、30年以上にわたって工事業の現場に向き合い続けてきました。

| 改定対応で必要なこと | ハウロードシリーズでできること |

|---|---|

| 歩掛・複合単価・材工別単価を 使い分けた積算 | 材料マスタに施工方法別の歩掛を最大4職種まで設定できます。材料を選び数量を入力するだけで、労務費・材料費・経費を自動計算できます。 |

| 労務費を明確にした 見積書の作成 | 複合単価と材工別単価の切り替えに対応しているため、見積作成中・作成後でも形式を調整できます。労務費を分かりやすく示した見積作成に役立ちます。 |

| 諸経費・一般管理費の 計算方法変更への対応 | 指定行に対して一定率を掛ける費用を自動計算できます。設定を更新することで、計算ルールの変更にも対応しやすくなります。 |

| 法定福利費の内訳明示 | 法定福利費を自動計算し、見積書への印刷まで対応できます。内訳明示が求められる場面でも、手間を抑えて対応できます。 |

| 担当者による 積算精度のバラつき防止 | 材料マスタや歩掛の設定をもとに積算できるため、担当者が変わっても同じ手順・同じ基準で見積作成できます。 |

| 制度改定への 継続的な対応 | 改定のたびに個別対応するのではなく、マスタや設定を見直すことで対応できる土台づくりにつながります。 |

積算基準が変わっても、マスタや設定を更新するだけで対応しやすくなるんですね

制度は今後も変わり続ける。

変わるたびに慌てるのではなく、対応できる“土台”を持っておくことが、これからの工事業経営では大切なのじゃ。

ハウロードシリーズは、見積・積算、受注原価管理、販売管理の3つから、必要な機能だけ自由に組み合わせできる工事業向けシステムです。

- 電気工事業向けEシリーズ

- 設備工事業向けSシリーズ

- 建築工事業向けAシリーズ

必要な機能だけ選んで導入できるため、「まずは見積業務から整理したい」という会社様から、「原価・利益まで一元管理したい」という会社様まで、運用に合わせたご提案が可能です。

工事業専用ソフトは高額な印象を持たれることもありますが、ハウロードシリーズでは継続費用不要の買い切り版・サブスクリプション版二つをご用意。リーズナブルな価格帯から導入可能な構成もご用意しています。

- 諸経費率・一般管理費等率の改定を、計算ミスなく正確に反映したい

- 単位施工単価に対応した「労務費が見える」見積書を作成したい

- 複数の工事種別が混在する案件の積算を、効率よく正確に行いたい

- 担当者が変わっても、同じ精度で積算できる体制をつくりたい

- 積算基準の改定に、毎回手作業ではなく仕組みで対応したい

「実際の積算画面を見てみたい」「諸経費の自動計算はどうやるの?」「操作は難しくない?」

そんな疑問にお答えする資料を、無料でご用意しています。

実際の画面イメージ・帳票サンプル・機能の概要をまとめた内容です。

メールですぐにご覧いただけます。

積算基準が変わる今こそ、正確な積算を「誰でも・迷いなく」実現できる仕組みを整えるタイミングです。

まずは資料で全体像をご確認ください。

ハウロードシリーズは、電気工事・設備工事・建築工事向けに展開する、工事業専用の見積積算・受注原価・販売管理システムです。

業種別の専用シリーズを備えており、見積作成だけでなく受注後の原価管理や請求管理まで一元化したい工事会社に適しています。

サブスクリプション形式と買い切り型、二つの製品から選べるわい。

初期費用・継続期間の縛りもないぞよ!